スワップポイントで生活できるってホント?でもスワップ投資で人気のトルコリラや南アフリカランドで大損したって話も聞くし、本当にスワップポイントで生活なんてできるの?やりかた教えて!!

こういった疑問に答えていこうと思います(^^♪

▼【しくじり投資】スワップ運用で400万円を溶かしたときの話▼

なので、同じような失敗をしないためにどうやったらスワップ生活ができるか?を解説していきます(^^ゞ

1.高金利通貨(トルコリラ・メキシコペソ・南アランド)ではスワップポイント生活は難しい

トルコリラ、メキシコペソ、南アフリカランドはこの3通貨は高スワップで非常に人気です。

保有しているだけで日々利息のように大量のスワップが付与されるので、貯金が大好きな日本人には好まれやすいのかもしれません(^^ゞ

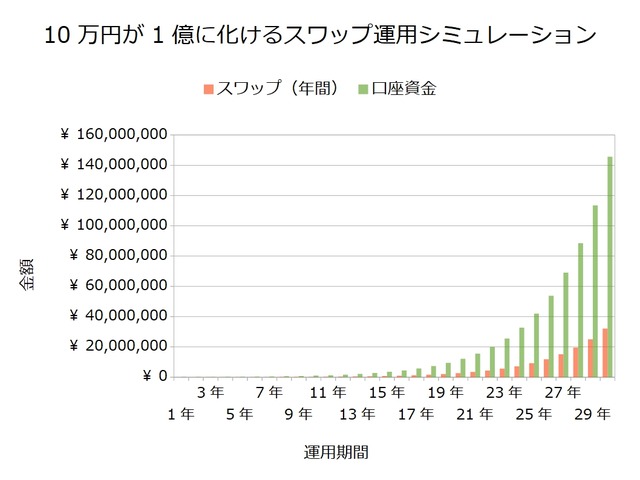

実際どれくらいのスワップが付与されるのかと言うと元手10万円でも受け取ったスワップを28年間複利運用していくと1億円になります!!

▼元手10万円が1億に化けるスワップ投資▼

こんなとんでもない金額を受け取れるわけですΣ(・□・;)

こう聞くとやらない手は無いのですが、そんなうまい話があるわけがなく、過去の実績を見るとスワップと同等もしくはそれ以上に通貨の価値が下落しています。

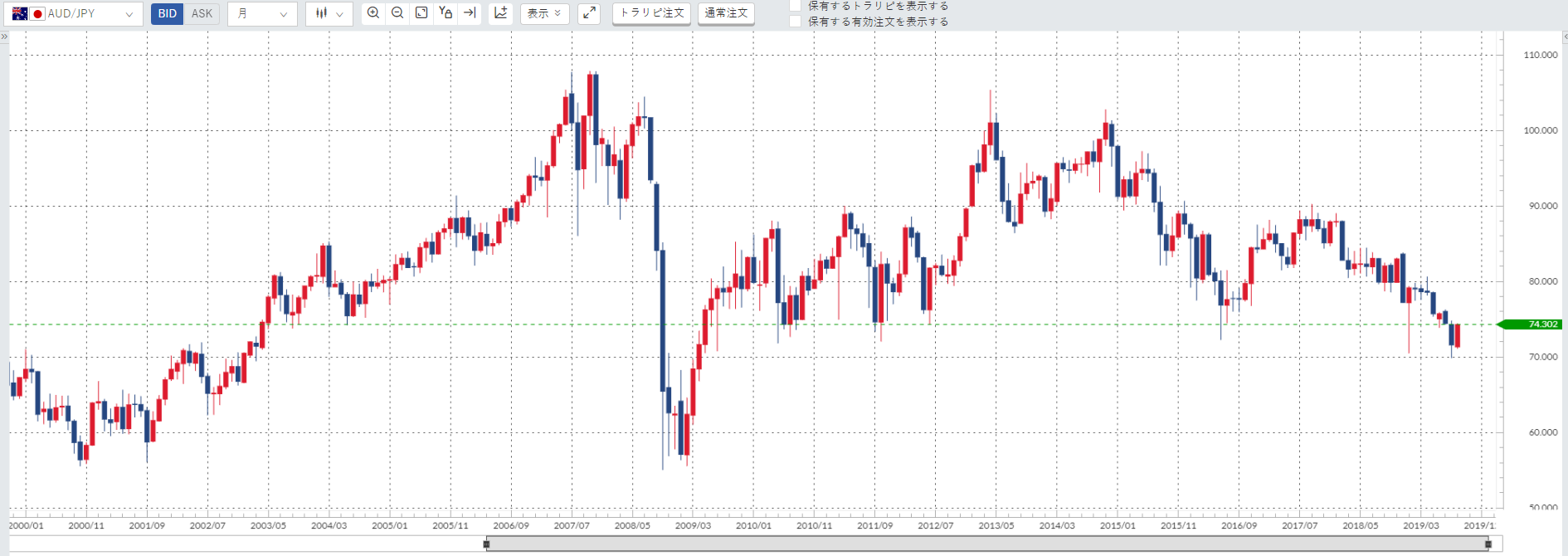

▼トルコリラ/円(約20年)▼

▼南アフリカランド/円(約20年)▼

▼メキシコペソ/円(約20年)▼

つまりはトルコリラを10万円分買って持っていたら、5万円のスワップポイントを受け取ったけど、7万円分価値が下がって、差し引き2万円の損失みたいな状態になります……

- 5万円分のスワップ収入

- 7万円分の下落

- 2万円の損失

南アフリカランド/円とメキシコペソ/円については、積み立て(毎月一定額を購入)方式ならタイミングによってはプラスになりそうです。

ただ、トルコリラ/円は今のところ無理ですね。

凄まじいペースでスワップ以上の含み損が発生しています(>o<")

もちろん今後も円に対して下落し続けるとは限らないので、絶対に無理とは言いませんが、大金を投資するものではないと思います。

そもそも成功すれば10万円が1億円になる程、大きなリターンが望めるのだから、そんなに大きな金額を投資する必要はありません。

100億円欲しいとかならともかく、普通に生活するだけなら10万円程度を購入して、1億円になったらラッキーくらいに思っておくのが無難だと思います(^^ゞ

わたし自身もトルコリラ、南アフリカランド、メキシコペソには夢を感じるので、ハイリスクである事を承知で少額投資しています。

▼鈴のスワップ積立実績▼

2.スワップポイント生活をするなら先進国通貨でスワップ&値上がり益を狙う

高金利スワップでは一発逆転の可能性はあっても堅実なスワップポイント生活が難しい事は理解できたと思います。

ではどうすればいいかというと価値が低下しない通貨を保有すればいいのです。

例えば米ドルや豪ドル、加ドルなどです。

これらの通貨は高金利通貨程の熱狂的な人気はありませんが、値動きがレンジ(一定の範囲で行ったり来たり)を形成しており、通貨の価値が下がり続ける可能性は低いと思われます。

▼米ドル/円(約20年)▼

▼豪ドル/円(約20年)▼

▼加ドル/円(約20年)▼

チャートを見ても高金利通貨のように一方的な値下がりはせずに上がったり、下がったりしている事が分かると思います。

つまり、安くなった時にまとめて買えば下落を気にせずスワップポイントを受け取る事ができるわけです。

ではどれくらいのスワップポイントが受け取れるかというと……分かりません(^_^;)

というのもですね、スワップポイントに大きな影響を与える政策金利は変動します。

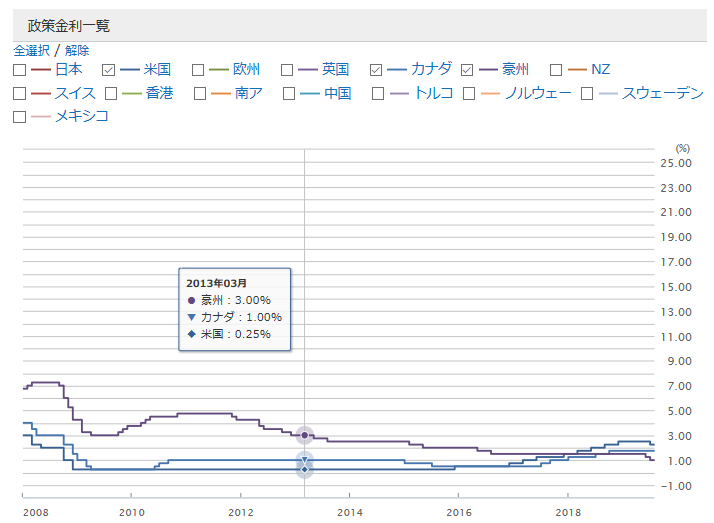

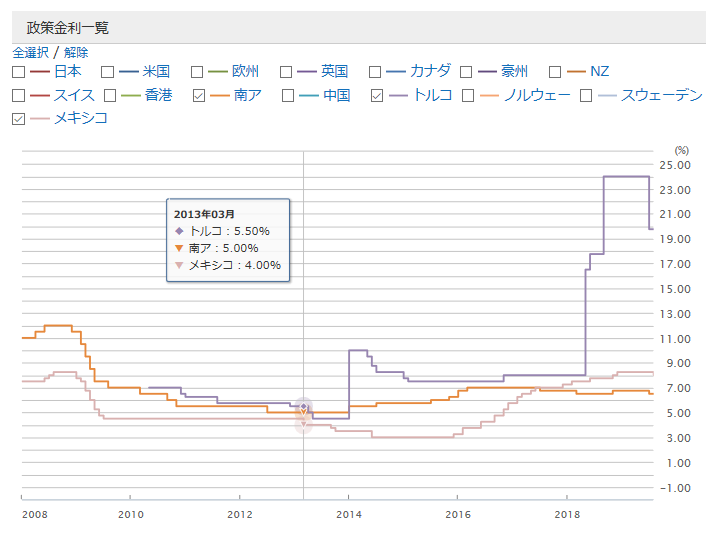

▼先進国の政策金利▼

出典:外為どっとコム

上記は先進国の政策金利なのですが、結構変動していますよね。

何で金利が変動するかは野村證券の用語解説を載せておきます(^_^;)

金利と景気出典:野村證券

一般的に、景気回復→金利上昇→景気後退→金利低下→景気回復、のような循環を繰り返す。

景気が良くなると人々の収入は増加し、消費や投資を活発化させる。これに対し、企業はより多くのモノやサービスが供給できるように、積極的に設備投資をするようになる。設備投資などにより、お金に対する需要が高まり、金利は上昇していく。景気が過熱気味になり、インフレになると、ますます資金需要が高まり、金利も上昇する。

一方で、インフレの対応策として、中央銀行が金利を引き上げると、人々は預貯金にお金を回すようになり、モノやサービスへの購買意欲が減退してくる。その結果、モノが売れにくくなり、企業の売上が減ってくる。また、企業は、銀行からお金を借りにくくなるため、設備投資を控え、従業員の給料を抑えるようになり、個人消費も手控えられてくる。こうして景気が後退のきざしを見せはじめると、経済全体としてお金に対する需要が減ってくるので、金利は下がっていく。

景気の悪化が行き過ぎ、デフレとなると、その対応策として、中央銀行は金利を引き下げる。その結果、消費や設備投資に資金が回りやすくなり、再び景気が回復してくる。

このように景気循環によるお金の需給バランスにより、金利は上昇と下降を繰り返していく。

と言うわけで常にたくさんのスワップが貰えるわけではなく、時期によっては殆どスワップが貰えません。

なので、先進国スワップの基本は安い時に保有しておき、スワップ+値上がり益を狙う戦略になります(^^♪

ちなみに以下は新興国の政策金利です。

こちらも上下はしていますが、先進国と違い常に高い水準を維持しています。

ここら辺が人気の理由なんでしょうね(^_^;)

3.先進国スワップのメリット・デメリット

先進国スワップのメリットとデメリットを紹介していきます(^^♪

- メリット ①始めるまでは損失がでない(大暴落で高みの見物)

- デメリット ②いつ始められるか分からない

③スワップが安定しない

メリット①始めるまでは損失がでない(大暴落で高みの見物)

先進国スワップは安くなった時に買うので、暴落後もしくは暴落中に買うことになります。

暴落とはチャートで言うと高値から安値に落ちる状況なので、例えば米ドル/円で80円の時にポジションを持つとした場合、下落幅は高が知れていますよね?

つまり暴落時に高みの見物ができるというわけです(^^♪

デメリット①いつ始められるか分からない

完全に先ほどの裏返しです。

安くなった時に買うのが戦略なので、買えるタイミングが10年1度とかしかないのです(;'∀')

さっきの例ですが、1ドル80円以下で買うとした場合は、チャンスは約20年の間で2011年~2012年の一回だけです。

歴史的な大暴落はおよそ10年スパンで来ると言われているので、10年に1回くらいはチャンスが来そうですが、それでも相当に限られます。

デメリット②スワップが安定しない

先進国のスワップの推移を再掲しますが、スワップが一定ではないというか時期によっては殆ど発生しないでしょう(^_^;)

▼先進国の政策金利▼

そのため、先進国スワップはスワップポイントに依存した投資法ではなく、スワップ&値上がり益を狙う手法と考えた方がいいと思います。

4.スワップポイント生活に向けた積み立て手法

- 毎月一定額の日本円を積み立てる

- 安い時に買う(下限10%)

- 高い時に売る(上限10%)

先進国スワップの購入チャンスは一瞬です。

そのタイミングで通貨を購入するためには事前に資金を確保しておきます(^^♪

そして、下落したら積み立てていた資金で通貨を積み立て、上昇し過ぎた場合は下落する前に売ってしまう戦略です。

こうすることで次の暴落の時にまた高みの見物ができます(^^ゞ

積立・決済のタイミングはそれぞれ上下10%を考えています。

▼米ドル/円の売買タイミング▼

- 積立:81円以下

- 決済:129円以上

- 変動幅:60円(75円~135円)

- 1万通貨当たり15万円で積み立て※

つまり、15万円で1万通貨保有していれば1回の積立⇒決済で約50万円の決済益+スワップになります(^^♪

元手が150万円なら500万円、1,500万円なら5,000万円の利益です。

▼豪ドル/円の売買タイミング▼

- 積立:60円以下

- 決済:100円以上

- 変動幅:50円(55円~105円)

- 1万通貨当たり13万円で積み立て※

つまり、13万円で1万通貨保有していれば1回の積立⇒決済で約40万円の決済益+スワップになります(^^♪

元手が130万円なら400万円、1,300万円なら4,000万円の利益です。

▼加ドル/円の売買タイミング▼

- 積立:75円以下

- 決済:115円以上

- 変動幅:50円(70円~120円)

- 1万通貨当たり13万円で積み立て※

つまり、13万円で1万通貨保有していれば1回の積立⇒決済で約40万円の決済益+スワップになります(^^♪

元手が130万円なら400万円、1,300万円なら4,000万円の利益です。

正直、買い時・売り時ともにもう少し広く取ってもいいのかなと言う気もしていますが、とりあえず、次に世界的な大暴落が来た時に考えます。

暴落時にちゃんと買えるかどうかという精神的な問題もありますしね(^^ゞ

鈴の先進国スワップの方針

基本わたしは毎月10万円ずつ先進国スワップ用に円を積み立てていくつもりです。

また、実際の積立と売却については段階的に積み立てるなど多少の工夫はするかもしれません(^^ゞ

ただし、とりあえず暴落時(円高時)にある程度、円を保有していればどうとでもなるので、まずは円の確保を進めます。

それから、利用するFX口座ですが、安定性の高いくりっく365を利用するつもりです。

くりっく365は公的な取引所FXとして、金融取引所が上場した取引所為替証拠金取引です。

公正な取引所なので、個別のFX会社のように「期間限定でめちゃくちゃスワップを上げる」ような事はありませんが安定して、高水準のスワップが期待できます。

くりっく365は取引単位が1万通貨~と少額での複利運用には向かないのですが、この先進国スワップでは最低でも1万通貨以上の単位で積み立てるので、最有力候補です(^^♪

くりっく365ならどこでもいいのですが、アプリ等が使いやすいので、わたしは岡三オンライン証券を利用しています(^^ゞ

【岡三オンライン証券 くりっく365の詳細(公式HP)】

今後のスワップ投資は【ハイリスクハイリターンの高金利スワップ】と【スワップポイント生活を目指す先進国スワップ】の2本立てで運用して行きます(^^♪

以上、高金利通貨(トルコリラ、メキシコペソ、南アランド)でスワップポイント生活は難しい!!先進国通貨でスワップ&値上がり益を狙う…でした!!

▼高金利スワップの積立実績▼

▼Instagramでも情報を発信中▼

鈴@セミリタイア生活中さん(@semiritaia_suzu)がシェアした投稿 -

▼Twitterでも情報を発信中▼

Follow @semiritaia_suzu

主に以下6点の情報を発信中です(^^♪

— 鈴(suzu)@2018年9月セミリタイア予定 (@semiritaia_suzu) 2018年6月30日

①ブログの更新情報

②【速報】トラリピの設定変更

③【速報】株価指数CFDの積立情報

④【速報】スワップの積立情報

⑤【速報】トライオートETFの設定変更

⑥【速報】その他自動売買の設定変更

何か質問があれば質問箱へどうぞ( ^^) _旦~~