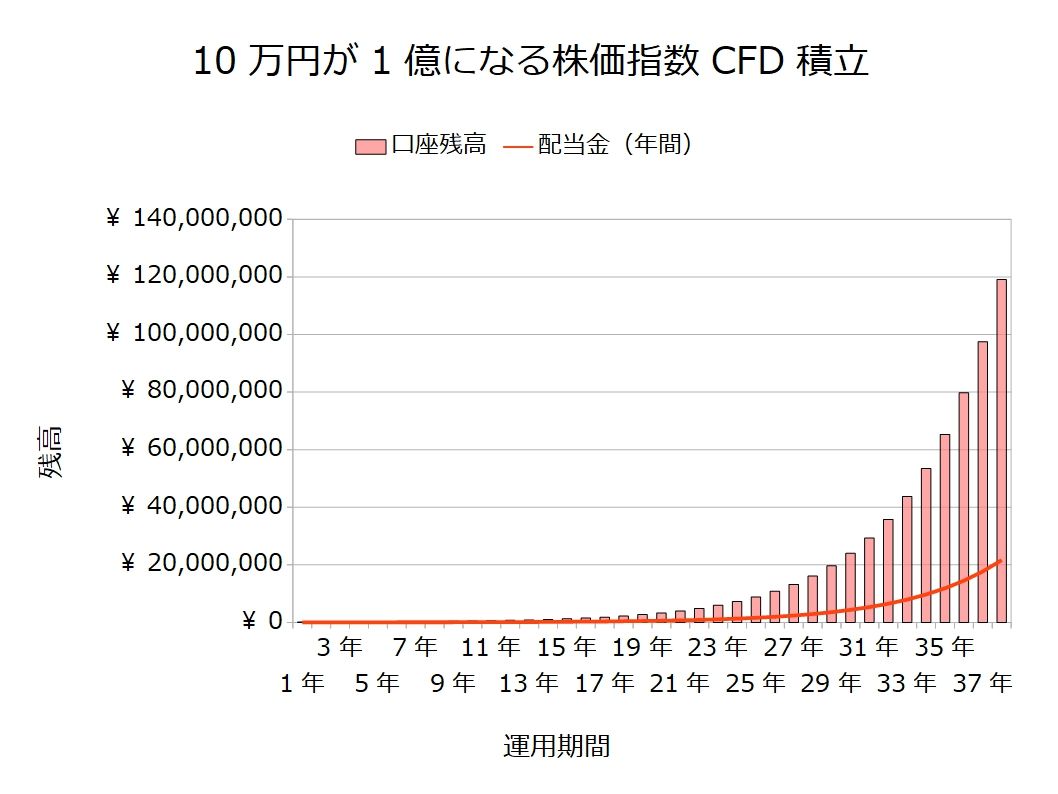

元手10万円で株価指数CFDをアグレッシブに複利運用した場合の配当金をシミュレーションしてみました(´∀`)

38年後には資産が約1億円を超えになった上、その後も月200万円以上の不労所得を得ることができます。

株価指数CFDって何って方はこちらの記事をどうぞ!

関連記事:【株価指数CFDの始め方】株価指数CFDとは

1.株価指数CFDの運用方針

・FTSE100に積立投資する

⇒配当金が多いFTSE100(イギリス株)を購入し積立を行います。

・証拠金は1単位につき10万円用意する

⇒FTSE100の必要最低証拠金は26,000円です。(2019年1月時点)

⇒イギリスのEU離脱を問う国民投票の際の含み損は約6万円でした。

⇒1単位につき10万円を用意することでブレグジット(2016年6月)の混乱でも耐えられる設定になります。

・配当金が10万円貯まるごとにFTSE100を買い増す

⇒1単位では年間22,216円の配当金(2018年実績)ですが、その配当金で複利運用していくことで配当金を増やして行きます。

2.配当金の受け取りシミュレーション

方針通りにFTSE100(イギリス株)を複利で買い増しした場合の毎年の配当金と口座残高を表にまとめました。

■配当金の推移

|

運用 期間 |

保 有 数 (枚) |

配当金 (年間) |

口座残高 |

|---|---|---|---|

| 1年 | 1 | ¥22,216 | ¥122,216 |

| 2年 | 1 | ¥22,216 | ¥144,432 |

| 3年 | 1 | ¥22,216 | ¥166,648 |

| 4年 | 1 | ¥22,216 | ¥188,864 |

| 5年 | 1 | ¥22,216 | ¥211,080 |

| 6年 | 2 | ¥44,432 | ¥255,512 |

| 7年 | 2 | ¥44,432 | ¥299,944 |

| 8年 | 2 | ¥44,432 | ¥344,376 |

| 9年 | 3 | ¥66,648 | ¥411,024 |

| 10年 | 4 | ¥88,864 | ¥499,888 |

| 11年 | 4 | ¥88,864 | ¥588,752 |

| 12年 | 5 | ¥111,080 | ¥699,832 |

| 13年 | 6 | ¥133,296 | ¥833,128 |

| 14年 | 8 | ¥177,728 | ¥1,010,856 |

| 15年 | 10 | ¥222,160 | ¥1,233,016 |

| 16年 | 12 | ¥266,592 | ¥1,499,608 |

| 17年 | 14 | ¥311,024 | ¥1,810,632 |

| 18年 | 18 | ¥399,888 | ¥2,210,520 |

| 19年 | 22 | ¥488,752 | ¥2,699,272 |

| 20年 | 26 | ¥577,616 | ¥3,276,888 |

| 21年 | 32 | ¥710,912 | ¥3,987,800 |

| 22年 | 39 | ¥866,424 | ¥4,854,224 |

| 23年 | 48 | ¥1,066,368 | ¥5,920,592 |

| 24年 | 59 | ¥1,310,744 | ¥7,231,336 |

| 25年 | 72 | ¥1,599,552 | ¥8,830,888 |

| 26年 | 88 | ¥1,955,008 | ¥10,785,896 |

| 27年 | 107 | ¥2,377,112 | ¥13,163,008 |

| 28年 | 131 | ¥2,910,296 | ¥16,073,304 |

| 29年 | 160 | ¥3,554,560 | ¥19,627,864 |

| 30年 | 196 | ¥4,354,336 | ¥23,982,200 |

| 31年 | 239 | ¥5,309,624 | ¥29,291,824 |

| 32年 | 292 | ¥6,487,072 | ¥35,778,896 |

| 33年 | 357 | ¥7,931,112 | ¥43,710,008 |

| 34年 | 437 | ¥9,708,392 | ¥53,418,400 |

| 35年 | 534 | ¥11,863,344 | ¥65,281,744 |

| 36年 | 652 | ¥14,484,832 | ¥79,766,576 |

| 37年 | 797 | ¥17,706,152 | ¥97,472,728 |

| 38年 | 974 | ¥21,638,384 | ¥119,111,112 |

38年後には口座残高が1億円を超えます!!

3.シミューレーション結果の考察

方針に従って積み立てていくと以下のように配当金と口座残高が増えていきます。

イギリスのEU離脱くらいのインパクトなら耐えられますが、リーマンショック級の大暴落が来ると耐え切れないかなりアグレッシブな設定です(´∀`)

最初の数年は大したことありませんが、24年後には月10万円、28年後には月20万円の不労所得を得ることができます。

38年後には月200万円の不労所得と口座残高は1億円超えというとんでもない金額になります。

自分でもシミュレーションしていて驚きました(゚д゚)

とはいってもリーマンショック級の大暴落が今後来ないとも限りませんので、現実的にはある程度資産が貯まったら買い増すペースを抑えたり、証拠金を追加するなどして、リスクを抑えるのが賢い選択だと思います。

また、元手を10万円ではなく100万円用意して始めれば表の14年目からはじめるのと同じですので、運用期間を10年以上縮めることができます。

最初から100万円用意するのが難しいにしても早い段階で追加資金を用意して、ある程度安定した不労所得を得られるようになったら、1枚につき証拠金20万円程度の安全運転に移行するのが良いと思います。

まあ、追加資金なしなら失敗しても10万円の損失ですので、とりあえず始めてみても良いと思います。

また、FTSE100は右肩上がりの指数なので、大暴落までにある程度の含み益が蓄積させていればリーマンショック級の暴落も耐えることができると考えています。

・FTSE100のチャート(約50年分)

上記のチャートを見ると分かりますが、FTSE100はリーマンショックのような大暴落があっても上昇傾向の指数です。

そのため宝くじを10万円分買うよりは望みがあると思います(#^.^#)

ちなみにわたしは安全を考えて、1枚につき20万円で積み立てています。

関連記事:鈴(suzu)の株価指数CFD運用実績

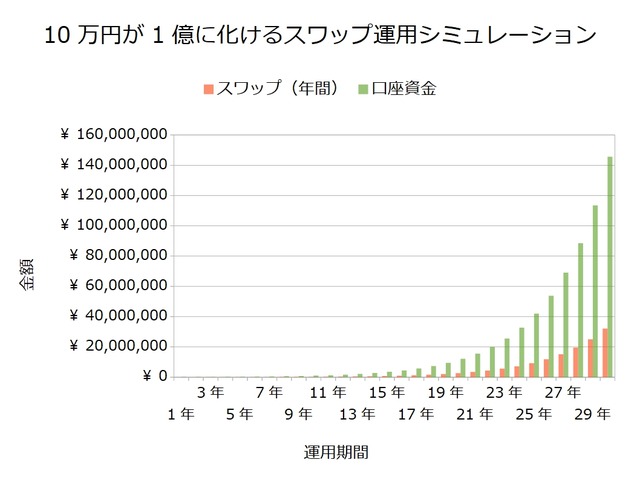

ちなみにスワップで似たようなことが出来ます。

関連記事:【スワップ投資】元手10万円が1億に化ける資産運用

上手くいけば20万円が2億円になるかもしれないので、ものは試しとわたしは両方やってます(^^ゞ

4.FTSE100を中心に積み立てている理由

株価指数CFDでは4つの銘柄を積み立てることができますが、わたしはそのうちのFTSE100を中心に積み立てています。

その理由は単純で一番配当金の利率がいいからです(#^.^#)

| 銘柄 | 必要 証拠金 |

配当金 | 金利 | 合計 | 年利 |

| 日経225 | 64,170円 | 40,834円 | 0円 | 40,834円 | 63.36% |

| NYダウ | 68,980円 | 56,692円 | -61,425円 | -4,733円 | -6.86% |

| DAX | 26,530円 | 0円 | -1,280円 | -1,280円 | -4.82% |

| FTSE100 | 26,000円 | 30,945円 | -8,729円 | 22,216円 | 85.45% |

※必要証拠金を必要資金として年利を計算しています。

年利を比較するとFTSE100が圧倒的であることが分かります。

実際には必要証拠金以外に下落時の含み損を考慮した余裕資金が必要となりますが、それでも非常に高い利率をほこっています。

また、上記4銘柄は複数の有名企業を対象とした株価の指数なので、長い目で見ると右肩上がりの傾向にあります。

・FTSE100のチャート(約50年分)

そのため、FTSE100を積み立てると値上がり益と配当金のダブルの利益を得ることができます。

株価指数CFDは無理せず淡々と積み立てていけば、非常に魅力的な不労所得になると思います(#^.^#) 関連記事:【株価指数CFD】くりっく株365を徹底比較!!

5.株価指数CFDのサイトマップ

ここから先は株価指数CFD関連の内部リンクをまとめてあります(#^.^#)

| ?株価指数CFDの始め方 |

| ?株価指数CFDとは |

| ?【口座開設のやり方】岡三オンライン証券 |

| ?【口座開設のやり方】ひまわり証券 |

| ?株価指数CFDの買い増し方 |

| ?配当金の受け取り方 |

| ?株価指数CFDの運用実績 |

| ?株価指数CFD週次報告(カテゴリー) |

| ?株価指数CFD月次報告(カテゴリー) |

| ?株価指数CFD積立実績 |

| ?鈴(suzu)の株価指数CFD積立実績 |

| ?その他株価指数CFD関係 |

| ?10万円が1億円になる積立方法 |

| ?50万円を元手に月10万円の不労所得を得る資産運用 |

| ?積立と複利の威力を検証 |

| ?【株価指数CFD】くりっく株365を徹底比較!! |

▼Twitterでも情報を発信中▼

Follow @semiritaia_suzu

主に以下6点の情報を発信中です(^^♪

? 鈴(suzu)@2018年9月セミリタイア予定 (@semiritaia_suzu) 2018年6月30日

①ブログの更新情報

②【速報】トラリピの設定変更

③【速報】株価指数CFDの積立情報

④【速報】スワップの積立情報

⑤【速報】トライオートETFの設定変更

⑥【速報】その他自動売買の設定変更

何か質問があれば質問箱へどうぞ( ^^) _旦~~