トラリピとはFXの自動売買の仕組みで設定さえ組めば自動で取引してくれるので、忙しいサラリーマンでも運用できる優秀な仕組みです。

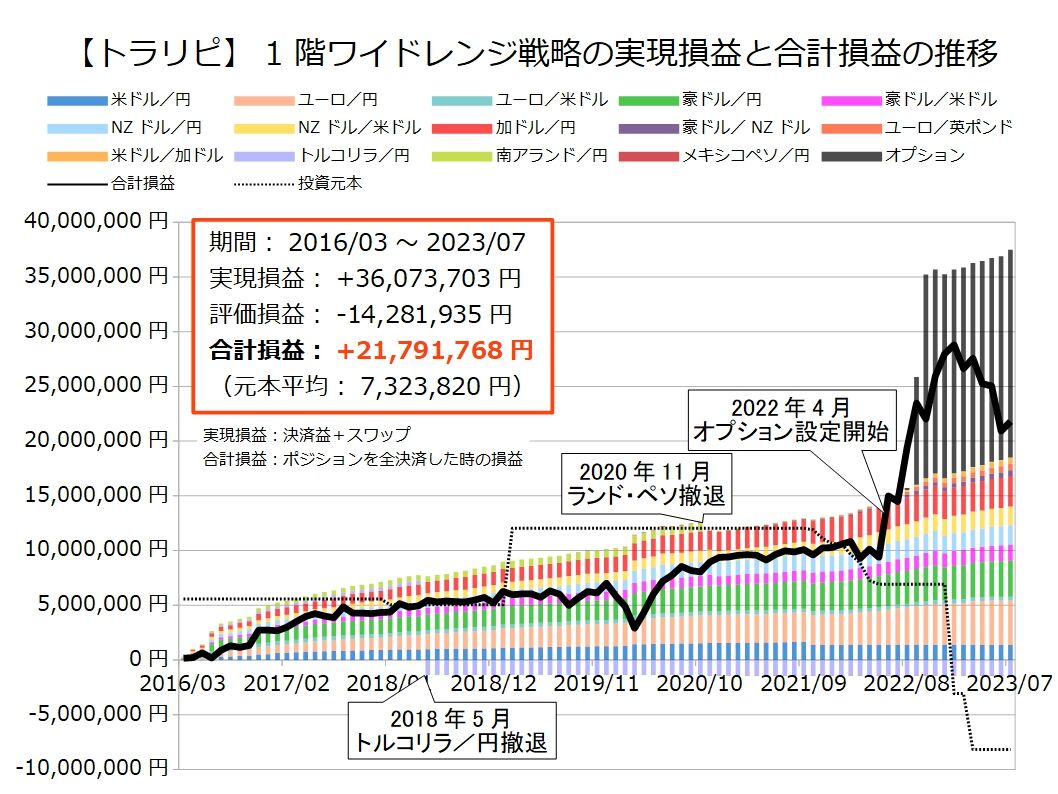

わたしは10通貨ペアのトラリピを2,000万円で運用し、月平均20万円の不労所得を得ています。

- 実現損益:+36,073,703円

- 評価損益:-14,281,935円

- 合計損益:+21,791,768円

今回はそんなわたしのトラリピ設定のうちユーロ/円の設定を抜き出して整理してみました。

同じ設定にすれば同等の不労所得が得られるはずですので、『仕事が辛いけど、転職も怖い』という人はまず、不労所得を構築してみてください。

会社に頼りきりではなくなるだけで、精神的にずっと楽になりますよ(^^♪

1.ユーロ/円のトラリピ設定と運用実績

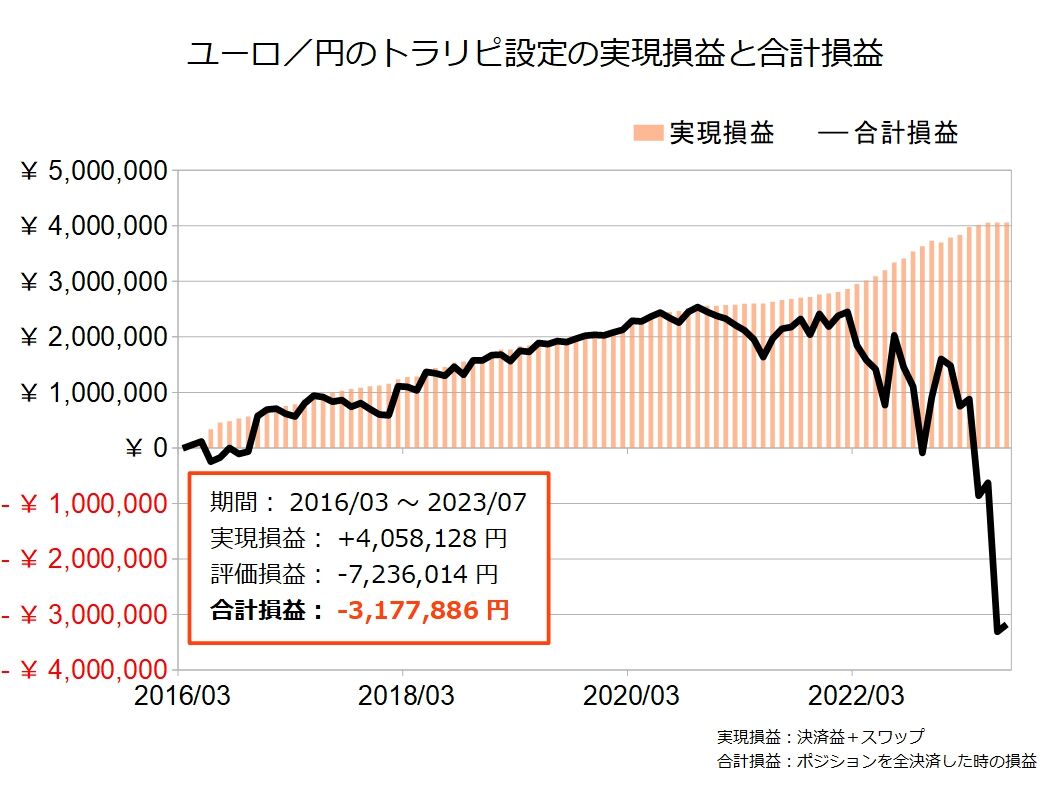

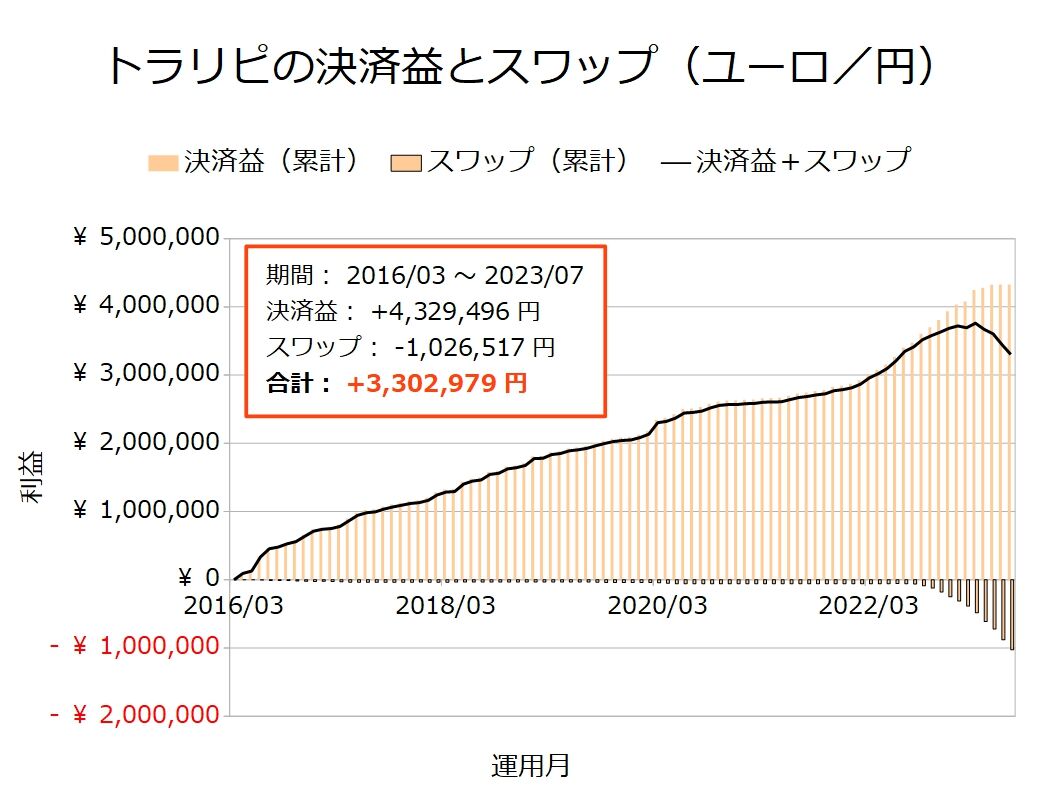

下の図はわたしが運用しているユーロ/円のトラリピ設定の実現損益と合計損益の推移を表しています(^O^)

- 実現損益:+4,058,128円

- 評価損益:-7,236,014円

- 合計損益:-3,177,886円

わたしは2,000万円で複数通貨ペアのトラリピを運用し、月平均20万円の不労所得を得ています。

上記はユーロ/円の運用実績だけを抜き出したグラフです。

一時的に合計損益(全てのポジションを決済した時の損益)がマイナスになることはありますが、運用期間が長くなるにつれて、利益が積み重なっていることが分かると思います。

現在、ユーロ/円単独でも月平均4万円の不労所得を得られています(^^♪

2.ユーロ/円のトラリピ設定を公開

月4万円の不労所得を生み出しているユーロ/円のトラリピ設定を以下の表にまとめました。

| 新規・買い注文 | 新規・売り注文 | |

| 通貨ペア | EUR/JPY | EUR/JPY |

| 注文金額 | 0.1万(通貨) | 0.1万(通貨) |

| レンジ | 新規・買い 90.10~120.00 |

新規・売り 120.10~150.00 |

| トラップ本数 | 300本 | 300本 |

| 利益値幅 | 1.0円 | 1.0円 |

| 決済トレール | 設定しない | 設定しない |

利益値幅については、『通貨ごとに最適な利益値幅は?』を参考にしてください。

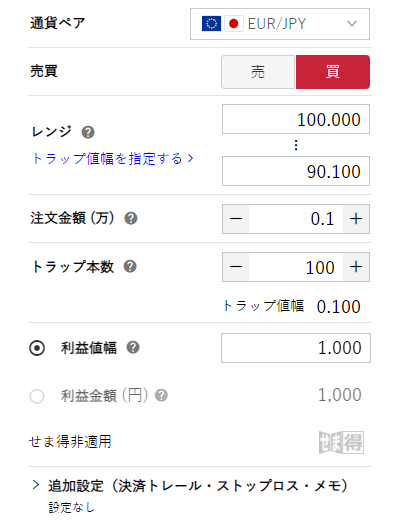

また、実際の注文画面のスクリーンショットを載せておきますので、わたしと全く同じ設定にもできると思いますよ(^^♪

1回に付き最大101本までしか注文できないので、複数に分けて注文しています。

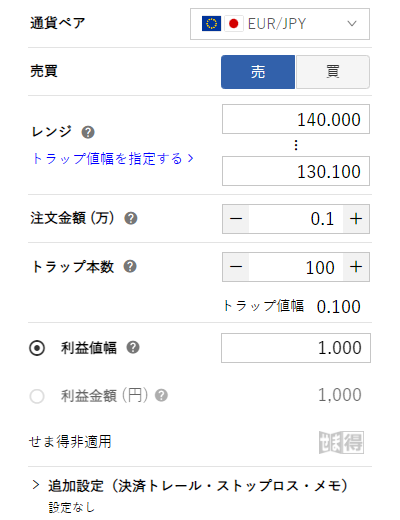

買いトラリピ(90円~120円)

| 買い:90円~100円 |

買い:100円~110円 |

|

|

| 買い:110円~120円 |

ー |

|

|

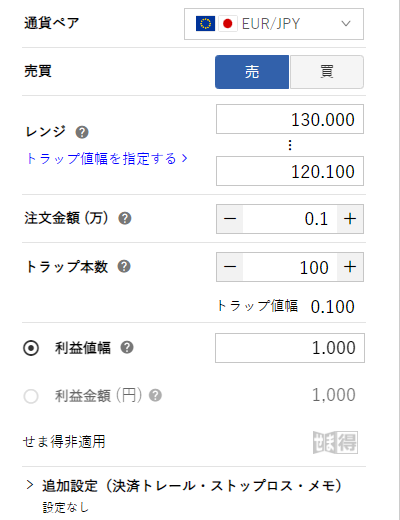

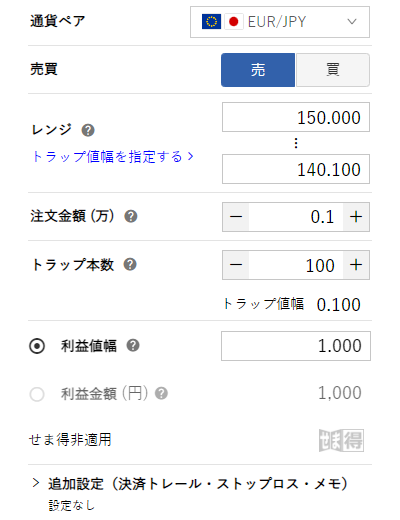

売りトラリピ(120円~150円)

| 売り:120円~130円 |

売り:130円~140円 |

|

|

| 売り:140円~150円 |

ー |

|

|

ユーロ/円のレンジ設定

過去15年のユーロ/円のチャート図です。

過去15年のチャート図を見るとおおよそ90円~170円の間で推移していますが、リーマンショック後の170円は流石に異常値だろうということで除外し、ユーロ/円は90円~150円のレンジ相場だと仮定します。

また、下方向についても95円程度が最安値なのですが、ユーロはまだ新しい通貨で序盤は高く評価され過ぎていた気がするので、90円を下値としました。

ハーフ&ハーフなのでちょうど中心の120円を境界にして、『120円~150円を売り』、『90円~120円を買い』と想定してトラリピを仕掛ければ良さそうです。

見て分かるように非常に単純な考えでレンジを設定しています(^^♪

また、初めからここまで広いレンジにトラリピを仕掛ける必要も無いのですが、発注しただけでポジションを保有していなければ、維持率(ロスカット)に影響しません。

「有効証拠金 ÷ 総必要証拠金 × 100」 ではなく 「有効証拠金 ÷ 必要証拠金 × 100」

関連記事:トラリピの口座状況の見方を解説!適切な維持率とレバレッジは?

そのため、小まめに設定を追加するのが面倒で、まとめて発注してしまいました(^^ゞ

それから買いと売りを組み合わせてハーフ&ハーフにするとマイナスのスワップが気になるという方は決済益とスワップ切り分けて図にしたので、参考にしてください(^^♪

- 決済益:+4,329,496円

- スワップ:-1,026,517円

- 合計:+3,302,979円

▼【検証】トラリピワイドレンジ戦略のマイナススワップの影響は?

3.【実績】トラリピの運用に必要だった資金の検証

わたしは複数通貨ペアをまとめて2,000万円で運用しているので、個々の通貨ペアに必要な資金を正確には把握できていません。

そこで、過去の運用実績からユーロ/円を運用するために必要な資金はいくらだったのか検証してみました。

ロスカットさせないためには

『口座への入金必要額』+『実現損益』>『証拠金』+『評価損益』

となるように資金を用意する必要があります。

▼2018年分

| 運用月 | 口座への 入金必要額 |

実現損益 | 証拠金 | 評価損益 |

| 2018/01 | 332,891円 | 1,156,609円 | 920,800円 | -568,700円 |

| 2018/02 | -191,049円 | 1,234,969円 | 920,800円 | -123,120円 |

| 2018/03 | -178,243円 | 1,277,263円 | 920,800円 | -178,220円 |

| 2018/04 | -116,312円 | 1,284,872円 | 920,800円 | -247,760円 |

| 2018/05 | -448,887円 | 1,395,687円 | 920,800円 | -26,000円 |

| 2018/06 | -422,900円 | 1,439,160円 | 920,800円 | -95,460円 |

| 2018/07 | -378,067円 | 1,457,167円 | 920,800円 | -158,300円 |

| 2018/08 | -540,892円 | 1,538,152円 | 920,800円 | -76,460円 |

| 2018/09 | -396,376円 | 1,554,756円 | 920,800円 | -237,580円 |

| 2018/10 | -653,669円 | 1,619,349円 | 920,800円 | -44,880円 |

| 2018/11 | -654,289円 | 1,636,549円 | 920,800円 | -61,460円 |

| 2018/12 | -751,543円 | 1,668,741円 | 920,800円 | 3,602円 |

▼2019年分

| 運用月 | 口座への 入金必要額 |

実現損益 | 証拠金 | 評価損益 |

| 2019/01 | -759,341円 | 1,770,930円 | 920,800円 | -90,789円 |

| 2019/02 | -643,554円 | 1,775,130円 | 920,800円 | -210,776円 |

| 2019/03 | -828,664円 | 1,830,068円 | 920,800円 | -80,604円 |

| 2019/04 | -810,670円 | 1,845,280円 | 920,800円 | -113,810円 |

| 2019/05 | -969,307円 | 1,885,387円 | 920,800円 | 4,720円 |

| 2019/06 | -1,724,436円 | 1,899,628円 | 127,608円 | -29,584円 |

| 2019/07 | -1,861,778円 | 1,921,816円 | 62,660円 | 2,622円 |

| 2019/08 | -1,747,504円 | 1,961,789円 | 158,848円 | -55,437円 |

| 2019/09 | -1,844,220円 | 1,995,586円 | 122,512円 | -28,854円 |

| 2019/10 | -1,958,813円 | 2,020,689円 | 62,738円 | 862円 |

| 2019/11 | -1,988,429円 | 2,036,582円 | 48,153円 | 114円 |

| 2019/12 | -1,910,883円 | 2,044,230円 | 117,072円 | -16,275円 |

▼2020年分

| 運用月 | 口座への 入金必要額 |

実現損益 | 証拠金 | 評価損益 |

| 2020/01 | -2,032,800円 | 2,078,509円 | 48,098円 | 2,389円 |

| 2020/02 | -2,051,785円 | 2,128,950円 | 76,288円 | -877円 |

| 2020/03 | -2,204,512円 | 2,297,184円 | 85,518円 | -7,154円 |

| 2020/04 | -2,123,606円 | 2,323,719円 | 154,770円 | -45,343円 |

| 2020/05 | -2,308,647円 | 2,368,267円 | 57,468円 | -2,152円 |

| 2020/06 | -2,370,176円 | 2,438,642円 | 67,648円 | -818円 |

| 2020/07 | -2,087,256円 | 2,447,442円 | 254,338円 | -105,848円 |

| 2020/08 | -1,912,235円 | 2,466,148円 | 344,284円 | -209,629円 |

| 2020/09 | -2,242,346円 | 2,514,647円 | 207,816円 | -64,485円 |

| 2020/10 | -2,405,328円 | 2,549,939円 | 131,652円 | -12,959円 |

| 2020/11 | -2,202,616 | 2,562,041円 | 249,100円 | -110,325円 |

| 2020/12 | -2,022,434 | 2,562,041円 | 358,337円 | -181,270円 |

▼2021年分

| 運用月 | 口座への 入金必要額 |

実現損益 | 証拠金 | 評価損益 |

| 2021/01 | -1,961,993円 | 2,575,069円 | 366,048円 | -247,028円 |

| 2021/02 | -1,720,674円 | 2,579,069円 | 494,016円 | -364,379円 |

| 2021/03 | -1,603,687円 | 2,596,075円 | 514,503円 | -477,885円 |

| 2021/04 | -1,308,112円 | 2,599,075円 | 646,734円 | -644,229円 |

| 2021/05 | -890,592円 | 2,602,075円 | 744,901円 | -966,582円 |

| 2021/06 | -1,320,972円 | 2,634,075円 | 647,595円 | -665,508円 |

| 2021/07 | -1,599,970円 | 2,655,075円 | 547,050円 | -518,055円 |

| 2021/08 | -1,652,049円 | 2,681,086円 | 525,604円 | -503,433円 |

| 2021/09 | -1,823,814円 | 2,704,086円 | 499,938円 | -380,334円 |

| 2021/10 | -1,374,796円 | 2,719,086円 | 664,146円 | -680,144円 |

| 2021/11 | -1,977,210円 | 2,765,098円 | 436,730円 | -351,158円 |

| 2021/12 | -1,614,941円 | 2,780,101円 | 571,051円 | -594,109円 |

▼2022年分

| 運用月 | 口座への 入金必要額 |

実現損益 | 証拠金 | 評価損益 |

| 2022/01 | -1,899,587円 | 2,807,701円 | 481,098円 | -427,016円 |

| 2022/02 | -1,949,792円 | 2,861,701円 | 501,102円 | -410,807円 |

| 2022/03 | -1,018,508円 | 2,953,692円 | 831,292円 | -1,103,892円 |

| 2022/04 | -629,051円 | 3,014,892円 | 953,520円 | -1,432,321円 |

| 2022/05 | -399,855円 | 3,090,525円 | 1,018,256円 | -1,672,414円 |

| 2022/06 | 495,765円 | 3,201,240円 | 1,267,755円 | -2,429,250円 |

| 2022/07 | -1,121,498円 | 3,341,679円 | 905,032円 | -1,315,149円 |

| 2022/08 | -345,657円 | 3,410,704円 | 1,107,414円 | -1,957,633円 |

| 2022/09 | 143,143円 | 3,537,798円 | 1,249,600円 | -2,431,341円 |

| 2022/10 | 1,713,170円 | 3,630,836円 | 1,624,260円 | -3,719,746円 |

| 2022/11 | 461,396円 | 3,732,999円 | 1,376,160円 | -2,818,235円 |

| 2022/12 | -429,004円 | 3,700,087円 | 1,174,162円 | -2,096,921円 |

▼2023年分

| 運用月 | 口座への 入金必要額 |

実現損益 | 証拠金 | 評価損益 |

| 2023/01 | -252,166円 | 3,791,342円 | 1,230,828円 | -2,308,348円 |

| 2023/02 | 686,909円 | 3,834,490円 | 1,436,730円 | -3,084,669円 |

| 2023/03 | 554,529円 | 3,979,874円 | 1,434,738円 | -3,099,665円 |

| 2023/04 | 2,664,022円 | 4,013,690円 | 1,801,800円 | -4,875,912円 |

| 2023/05 | 2,392,575円 | 4,054,267円 | 1,765,344円 | -4,681,498円 |

| 2023/06 | 5,201,986円 | 4,058,128円 | 1,890,900円 | -7,369,214円 |

| 2023/07 | 5,057,686円 | 4,058,128円 | 1,879,800円 | -7,236,014円 |

実現損益:今までの利益の合計

証拠金:取引する際に必要となる担保金 ※

評価損益:含み損益のこと。保有ポジションを全決済した際に発生する損益

※ 2019年5月までは実際に必要となる保有ポジション分の証拠金ではなく、全ての注文成立時に必要な証拠金を記載しています。

ロスカットされずに運用するには『証拠金』と『評価損益』を合わせた金額より多くの資金が口座に残っている必要があります。

上の表を見ると2023年6月に含み損が『-7,369,214円』と最大になっています。

そのため、『口座への入金必要額』+『実現損益(4,058,128円)』>『証拠金(1,801,800円)』+『評価損益(7,369,214円)』を満たすために

『口座への入金必要額(5,057,686円)』

が必要になります。

ただし、各月の含み損は月末の値にしていますので、瞬間的にはそれ以上の含み損が発生していた可能性が高いです。

わたし自身も計算上は複数通貨ペアまとめて530万円で済むところを実際にはリーマンショック級の暴落を想定して、2,000万円口座に入れています。

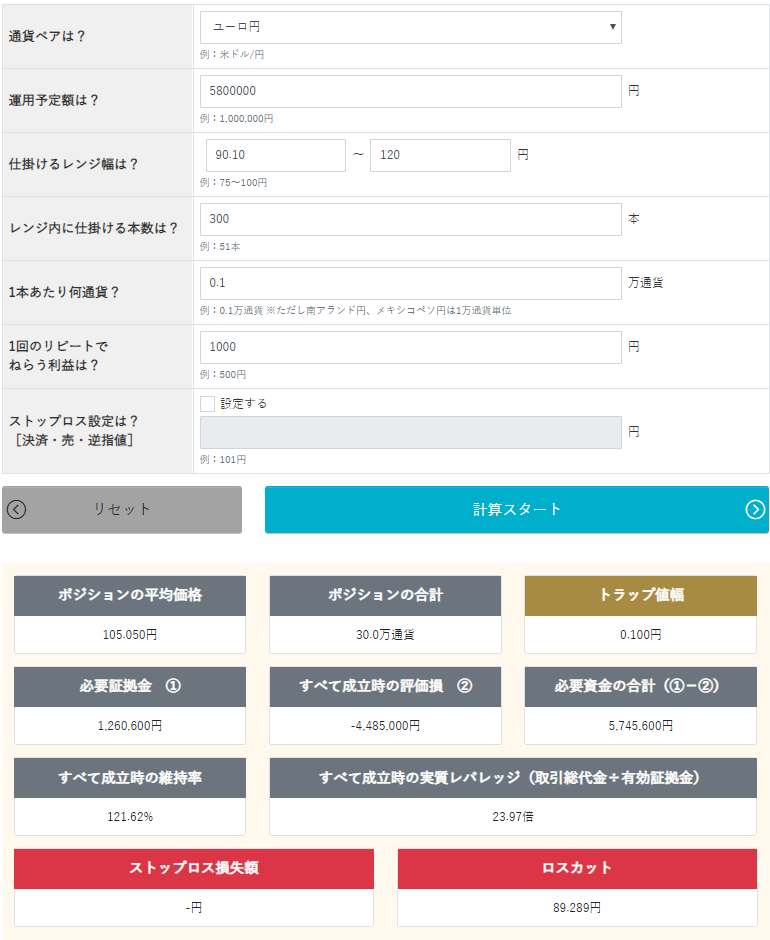

実際にユーロ/円の設定をトラリピ運用試算表に入力してみると下落した場合は580万円、上昇した場合は630万円必要になると試算が出ます。

▼トラリピ運用試算表▼

| 買い:580万円 |

売り:630万円 |

|

|

ただし、これは最高値から最安値まで一直線に変動した場合に必要となる資金です(^_^;)

実際は最安値まで変動するまでには利益が積み重なっているでしょうし、複数通貨に分散している場合は全ての通貨が同時に最安値となる可能性は低いです。

それでも最悪の場合は上記の金額が必要になる事を想定しておくと、ロスカットの危険は非常に低くとなると思います。

4.【実績】毎月の不労所得と利益率

下の表に運用に必要だった資金(口座への入金必要額)で運用した場合のユーロ/円の利益率をまとめました。▼2018年分

| 運用月 | 不労所得 | 利益率 |

| 2018/01 | 33,896円 | 2.90% |

| 2018/02 | 78,360円 | 6.71% |

| 2018/03 | 42,294円 | 3.62% |

| 2018/04 | 7,609円 | 0.65% |

| 2018/05 | 110,815円 | 9.49% |

| 2018/06 | 43,473円 | 3.72% |

| 2018/07 | 18,007円 | 1.54% |

| 2018/08 | 80,985円 | 6.94% |

| 2018/09 | 16,604円 | 1.42% |

| 2018/10 | 64,593円 | 5.53% |

| 2018/11 | 17,200円 | 1.47% |

| 2018/12 | 32,192円 | 2.46% |

▼2019年分

| 運用月 | 不労所得 | 利益率 |

| 2019/1 | 102,189円 | 8.75% |

| 2019/2 | 4,200円 | 0.36% |

| 2019/3 | 54,938円 | 4.71% |

| 2019/4 | 15,212円 | 1.30% |

| 2019/5 | 40,107円 | 3.44% |

| 2019/6 | 14,241円 | 1.22% |

| 2019/7 | 22,188円 | 1.90% |

| 2019/8 | 39,973円 | 3.42% |

| 2019/9 | 33,797円 | 2.90% |

| 2019/10 | 25,103円 | 2.15% |

| 2019/11 | 15,893円 | 1.36% |

| 2019/12 | 7,648円 | 0.66% |

▼2020年分

| 運用月 | 不労所得 | 利益率 |

| 2020/01 | 34,279円 | 2.94% |

| 2020/02 | 50,441円 | 4.32% |

| 2020/03 | 168,234円 | 14.41% |

| 2020/04 | 26,535円 | 2.27% |

| 2020/05 | 44,548円 | 3.82% |

| 2020/06 | 70,375円 | 6.03% |

| 2020/07 | 8,800円 | 0.75% |

| 2020/08 | 18,706円 | 1.60% |

| 2020/09 | 48,499円 | 4.15% |

| 2020/10 | 35,292円 | 3.02% |

| 2020/11 | 12,102円 | 1.04% |

| 2020/12 | 0円 | 0.00% |

▼2021年分

| 運用月 | 不労所得 | 利益率 |

| 2021/01 | 13,028円 | 1.12% |

| 2021/02 | 4,000円 | 0.34% |

| 2021/03 | 17,006円 | 1.46% |

| 2021/04 | 3,000円 | 0.26% |

| 2021/05 | 3,000円 | 0.26% |

| 2021/06 | 32,000円 | 2.74% |

| 2021/07 | 31,000円 | 2.66% |

| 2021/08 | 16,011円 | 1.37% |

| 2021/09 | 23,000円 | 1.97% |

| 2021/10 | 15,000円 | 1.29% |

| 2021/11 | 46,012円 | 3.94% |

| 2021/12 | 15,003円 | 1.29% |

▼2022年分

| 運用月 | 不労所得 | 利益率 |

| 2022/01 | 27,600円 | 2.36% |

| 2022/02 | 54,600円 | 4.63% |

| 2022/03 | 91,991円 | 7.88% |

| 2022/04 | 61,200円 | 5.24% |

| 2022/05 | 75,633円 | 6.48% |

| 2022/06 | 110,715円 | 9.49% |

| 2022/07 | 140,439円 | 12.03% |

| 2022/08 | 69,025円 | 5.91% |

| 2022/09 | 127,094円 | 10.89% |

| 2022/10 | 93,038円 | 5.43% |

| 2022/11 | 102,163円 | 5.96% |

| 2022/12 | -32,912円 | -1.92% |

▼2023年分

| 運用月 | 不労所得 | 利益率 |

| 2023/01 | 91,255円 | 5.33% |

| 2023/02 | 43,148円 | 2.52% |

| 2023/03 | 145,384円 | 8.49% |

| 2023/04 | 33,816円 | 1.27% |

| 2023/05 | 40,577円 | 1.52% |

| 2023/06 | 3,861円 | 0.07% |

| 2023/07 | 0円 | 0.00% |

| 平均 (2016~) |

45,597円 | 0.90% |

2016年3月からの運用実績を集計すると月平均約4万円の不労所得が得られています。

ただし、表を見てもらうと分かりますが、毎月の利益には大きな波があります。

相場の変動が大きかった2016年は大きな利益が出ていますが、相場が穏やかだった2017年と2018年は利益が小さいです。

わたしが公開しているのはあくまで過去の実績なので、今後も同じ資金で同じ利益が出続けるとは限らないので、注意してください(^^ゞ

また、全体のトラリピ設定はこちらの記事にまとめています。設定に加えて約7年間の実績も月単位でまとめて公開しているので、参考にどうぞ( ^^) _旦~~

▼ワイドレンジ戦略と運用実績

ちなみに『鈴(suzu)×マネースクエア(トラリピ)』で限定キャンペーンを行っているので、今ならわたしの書き下ろしレポートがもらえちゃいます(^^ゞ

関連記事:鈴(suzu)×マネースクエア(トラリピ)の限定キャンペーン!

関連記事:

トラリピの口座開設のやり方は以下の記事にまとめてありますので、参考にどうぞ。

開設の手順を画像付きで解説しています(^^♪

▼口座開設のやり方を画像16枚で解説(口座開設特典)

▼LINEで更新通知を受け取る▼

▼Instagramでも情報を発信中▼

▼Twitterでも情報を発信中▼

本日でサラリーマン終了です(*^^*)

— 鈴@3年でセミリタイア達成 (@semiritaia_suzu) August 30, 2018

しっかりと挨拶回りをしてきます!!

ただ、最後の最後まで全く実感がわかないですね(^-^ゞ pic.twitter.com/NCotpuDwGe