火災保険更新のお知らせが届いたので、この機会に保険を見直してみました(^^♪

火災保険の見直しで約1万円の節約

皆さんは火災保険はどうしているでしょうか?

わたしは賃貸を借りた時に『部屋を借りるなら火災保険に入らないとダメです』と言われて、言われるがまま保険に入っていました(^_^;)

ただ、仲介業者が勧める保険は仲介業者が手数料を貰うために割高になっているという話を聞いたので、4月から見直すことにしました。

今まで入っていた保険はこちらで、地震保険込みで年額14,360円でした。

▼2019年3月までの保険▼

これが高いか安いかはよく分からなかったのですが、とりあえず家財補償は420万円もいらないし、地震保険もはいらないだろとは思いました。

ワンルームの独身男性一人暮らしの部屋の家具なんて、たかが知れています。

家にあるモノを全部足しても買値で100万円届くかどうかだと思います。

もちろん個人賠償(わたしの過失で火事を起こした場合)や借家賠償(大家さんのために)は必要なので、火災保険に入る必要はあるんですが、これはオプション付けすぎだろうという感想です。

で必要なモノだけ見積もったのがこちらで、年額4,000円でした。

▼2019年4月からの保険▼

必要な個人賠償と借家賠償は殆どかわらず、違うのは家財保険が420万円⇒100万円と地震保険を付けていないだけです。

ちなみに家財保険を500万円まで上げても年間保険料は8,000円です。

出典:お部屋を借りるときの保険

1人暮らしだとどうしても補償300万円までしか表示されなかったので、子供がいることにして、無理矢理保険料を上げてみました(^_^;)

補償内容を充実させても保険料が下がるって、どんだけ割高な保険に入らせられていたんだという感じです(;'∀')

切り替える際も特に手間はなく、管理会社に加入証のコピーを送付するだけでした。

火災保険を変えられると手数料が取れないからごねられるみたいな噂もありましたが、取り越し苦労でした(^^ゞ

わたしは大東建託なんですが、アプリから問い合わせると普通に手続き方法を回答してくれました。

わたしはこちらの動画をみて火災保険を見直したので、参考になると思います(^^♪

また、損得で保険に入る人がいますが、保険とは万が一の時に生活が破綻しないように入るものです。

得か損かで考えると不幸にならない限り得はしないので、この保険がないと生活が破綻するかどうか判断してみてください。

関連記事:モバイル保険は本当に必要?保険の意味を考えよう

今回は火災保険の更新に合わせて保険を見直してみました(^^♪

無駄な保険に入っていたら保険料を浮かせてみてください。

そして、浮いた資金は当然、資産運用に充てるわけです(*´▽`*)

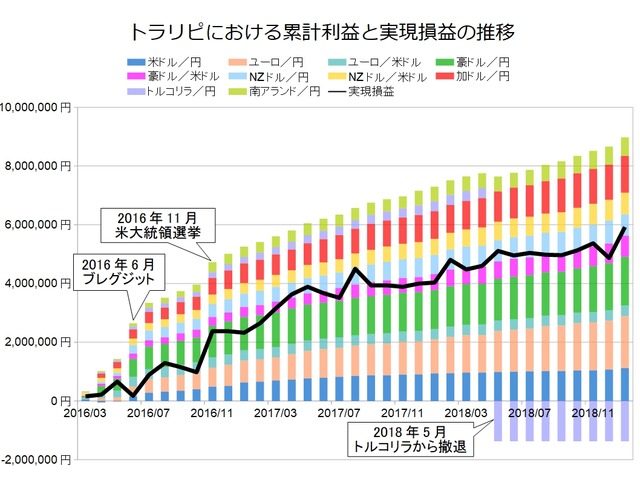

▼資産運用をするならトラリピ▼

関連記事:鈴(suzu)のトラリピ設定と運用実績

▼『不労所得でセミリタイア』のサイトマップ▼

▼Twitterでも情報を発信中▼

Follow @semiritaia_suzu

主に以下6点の情報を発信中です(^^♪

— 鈴(suzu)@2018年9月セミリタイア予定 (@semiritaia_suzu) 2018年6月30日

①ブログの更新情報

②【速報】トラリピの設定変更

③【速報】株価指数CFDの積立情報

④【速報】スワップの積立情報

⑤【速報】トライオートETFの設定変更

⑥【速報】その他自動売買の設定変更

何か質問があれば質問箱へどうぞ( ^^) _旦~~