わたしも実践しているiDeCo(個人型確定拠出年金)のメリットとデメリットをまとめてみました(^^♪

- iDeCo(個人型確定拠出年金)とは? ⇒老後資金を自分で作るためのお得な仕組み

- メリット ⇒掛け金が全額控除で、毎年税金が返ってくる

- デメリット ⇒60歳まで資金を引き出せない

⇒運用中の利益は非課税

⇒受け取る時は退職金や年金の控除が使える

⇒口座の維持に手数料がかかる

⇒毎年1回しか掛け金を変更できない

2.iDeCo(個人型確定拠出年金)のメリット

3.iDeCo(個人型確定拠出年金)のデメリット

4.iDeCo(個人型確定拠出年金)でおすすめの商品

5.iDeCo(個人型確定拠出年金)まとめ

1.iDeCo(確定拠出年金)とは?

個人型確定拠出年金(iDeCo)は、確定拠出年金法に基づいて実施されている私的年金の制度です。iDeCoを簡単に説明すると老後資金を自分で作るためのお得な仕組みです(^^♪

この制度への加入は任意で、ご自分で申し込み、ご自分で掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができます。

また、掛金、運用益、そして給付を受け取る時には、税制上の優遇措置が講じられています。国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための資産形成方法のひとつとしてご活用ください。

出典:iDeCo公式サイト

60歳までの間に毎月一定の掛け金を出して、投資信託などを運用し、60歳以降に資金を受け取ることができます。

年金の積み立て額を自分で設定し、運用する商品も自分で決められるイメージです。

原則60歳まで引き出せないので、うっかり使ってしまうようなこともなく、確実に老後資金の用意ができます。

2.iDeCo(個人型確定拠出年金)

- 掛け金が全額控除で、毎年税金が返ってくる

- 運用中の利益は非課税

- 受け取る時は退職金や年金の控除が使える

①掛け金が全額控除で、毎年税金が返ってくる

『毎月の掛け金が控除になる』これが最大のメリットだと思います(^^♪

どういうことかと言うと、通常、500万円の所得がある人はこの500万円に対して税金がかかります。(厳密には控除がありますが)

それがiDeCo(個人型確定拠出年金)で毎月2万円積み立てていると24万円(2万円×12ヶ月)分は所得から控除されます。

つまりこの24万円には税金がかからなくなるので、500万円ではなく476万円(500万円-24万円)に対して、税金が発生することになります。

何もしない:500万円に課税

iDeCo積立:476万円に課税(iDiCo積み立て分が控除)

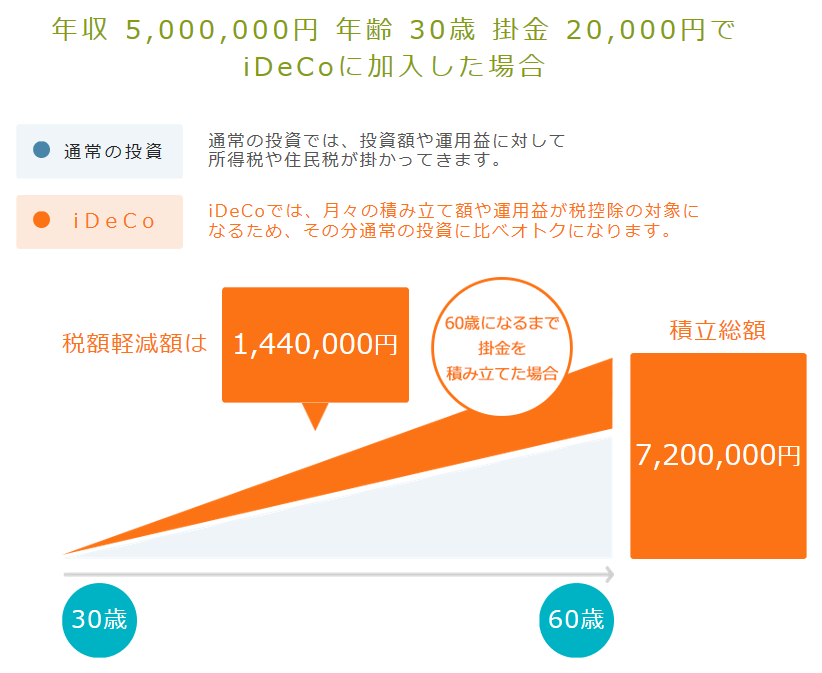

実際にどのくらいお得になるのかシミュレーションしてみます。

▼30歳の人が毎月2万円積み立てた場合▼

積立総額は720万円となり、144万円の節税効果が見込めます。

(出典:iDeCo公式サイト)

利益の有無にかかわらず節税効果が見込めるので、お得な制度だと思います。

iDeCoの公式サイトにかんたん税制優遇シミュレーションがあるので、自分のケースを試してみましょう!!

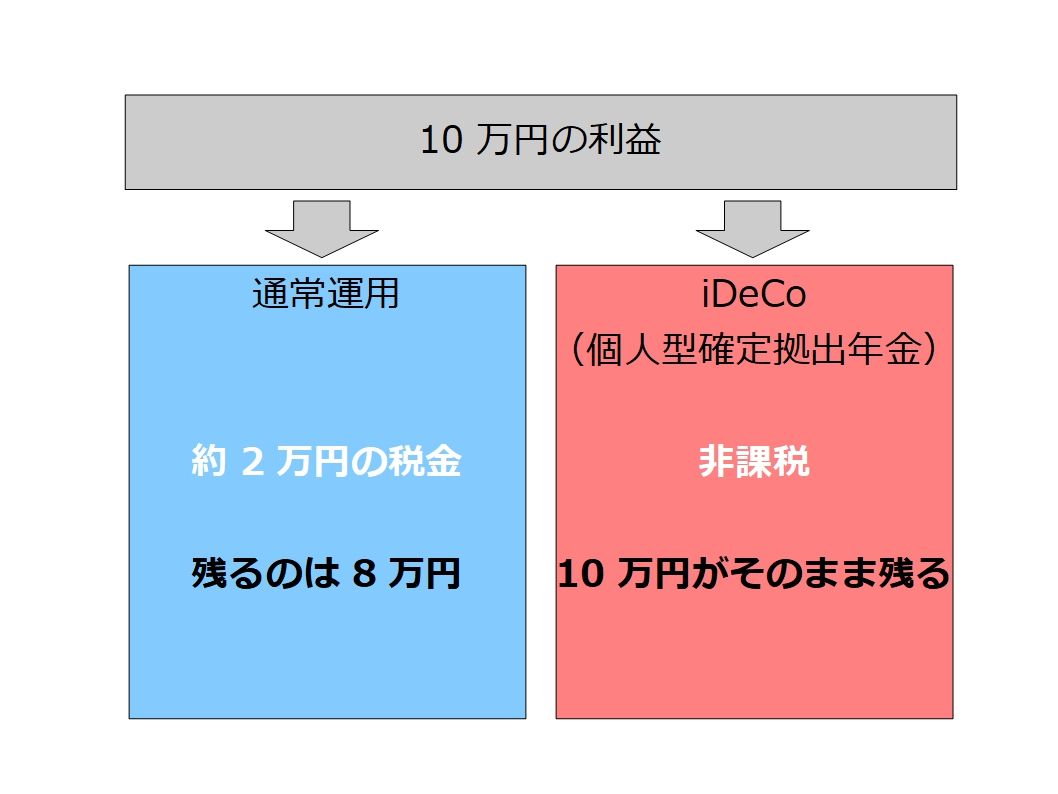

②運用中の利益は非課税

普通、投資信託等を運用して、10万円の利益が出ると、利益の約20%は税金として支払うことになります。

ただし、iDeCo(個人型確定拠出年金)での運用の場合、この20%の税金を支払わずに済みます。

③受け取る時は退職金や年金の控除が使える

受け取る時は『退職所得控除』と『公的年金等控除』を利用すれば非課税で受け取ることができます。

ただ退職金が多すぎる場合や積み立て期間が短い場合など控除の枠内からはみ出してしまう時は両方の控除を併用したり受取時期をずらしたり調整が必要にります(^_^;)

3.iDeCo(個人型確定拠出年金)のデメリット

- 60歳まで資金を引き出せない

- 口座の維持に手数料がかかる

- 毎年1回しか掛け金を変更できない

①60歳まで資金を引き出せない

これが最大のデメリットです。

老後資金の準備という意味では引き出せないことはメリットと言えなくもないのですが、セミリタイアには使えません。

セミリタイアしたら資金を生活費に充てたいのに、iDeCo(個人型確定拠出年金)で運用している資金は60歳まで引き出すことが出来ないのです(>_<)

このデメリットがあるので、わたしもセミリタイアを目指して資金を貯めている時は利用していませんでした。

今は十分余力があるので、老後のためにと月2万円拠出していますが、『老後資金以外では使えない』と言う事を念頭に置いて、利用しましょう!!

②口座の維持に手数料がかかる

ネット証券など開設・維持が無料の口座が一般的ですが、iDeCo(個人型確定拠出年金)は口座開設と維持費に手数料がかかります。

◆基本◆

口座開設費:2,777円

維持費:月額167円

金融機関によってはさらにプラスの手数料が発生します。

30歳から60歳までの30年間、iDeCo(個人型確定拠出年金)で運用した場合は

2,777円+60,120円(167円×12ヶ月×30年)=62,897円の手数料がかかります。

まあ、プラスの手数料がかかる金融機関を選ぶ必要はないので、基本手数料だけで済むところを使いましょう。

わたしは楽天証券でiDeCo(個人型確定拠出年金)を利用しています(^^♪

③毎年1回しか掛け金を変更できない

掛け金を頻繁に変更することが出来ません。

そのため、『普段は月3万円だけど、今月はピンチだから1万円で!』みたいな事はできません。

どうせ60歳まで使えないので、掛け金は少なめにしておくのが良いでしょう(^^ゞ

4.iDeCo(個人型確定拠出年金)でおすすめの商品

おすすめというか主にわたしが運用している商品を紹介しておきます(^^♪

iDeCo(個人型確定拠出年金)は強制的に長期運用させられるので、長期的に右肩上がりになる株式しか選択肢はないと思います(^^ゞ

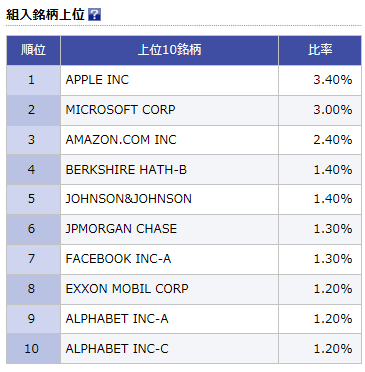

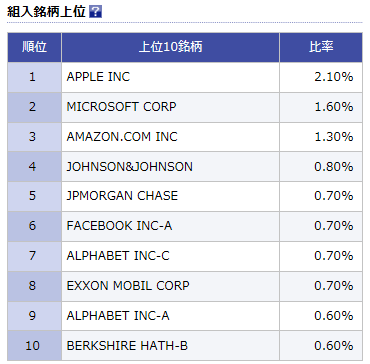

①楽天・全米株式インデックス・ファンド(楽天VTI)

米国の株式を対象とする投資信託です(^^♪

Apple、マイクロソフト、Amazon、Facebook、Google等の有名な銘柄を含め米国市場のほぼすべての銘柄に分散投資できます。

出典:楽天・全米株式インデックス・ファンド

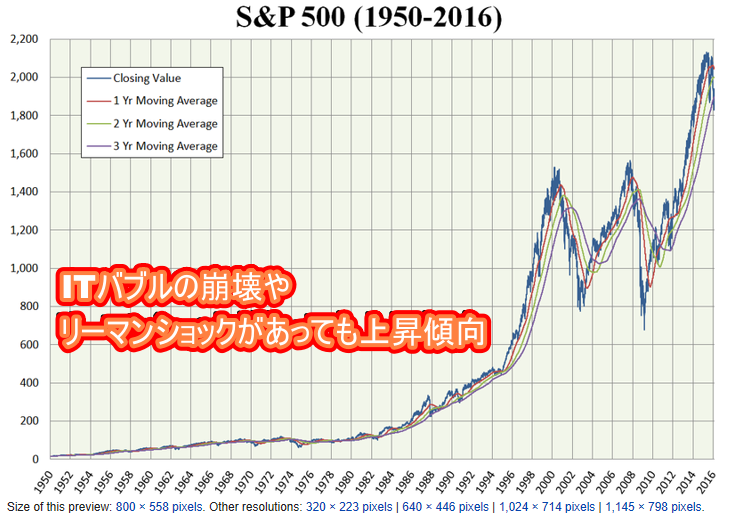

米国株は長期的に右肩上がりの市場なので、一番安心して積み立てられます。

(出典:Wikipedia)

わたし自身もこの楽天VTIを運用しています。

関連記事:【楽天投資で無限コンボ】ふるさと納税×ポイント投資×ブログ(つみたてnisa、iDeCo)

②楽天・全世界株式インデックス・ファンド(楽天VT)

世界中の株式を対象とする投資信託です(^^♪

ただ、上位の構成銘柄をみると分かるのですが、世界全体といっても結局はほとんど米国株なので、実は楽天VTIとあまり変わりません。

出典:楽天・全世界株式インデックス・ファンド

なので、個人的には良く分からない新興国の株なども買ってしまうくらいなら、楽天VTIでいいかなと思っています(^^♪

また、1点注意ですが、iDeCoは積立時期が60歳までと決められています。

そのため60歳で暴落されたら困るので、50歳になったら値動きが安定する定期預金か債券に切り替えます。

もし仮に50歳時点で暴落していたら、ある程度回復するまで待つつもりです。リーマンショックのような大暴落でも10年あれば回復するので、変に欲張らなければ大丈夫だと思います(^^ゞ

5.iDeCo(個人型確定拠出年金)まとめ

iDeCo(個人型確定拠出年金)は老後資金を自分で作るためのお得な仕組みです(^^♪

ただし、セミリタイアには全く使えませんし、やっぱりやめたというわけにもいかない(拠出を0円にはできますが)ので、よく考えてから挑戦しましょう!!

個人的にはまず、つみたてNISAを利用して、それでも資金に余裕があるならくらいでいいかなと思います。

関連記事:つみたてNISAとは?メリットとデメリットを解説

【楽天証券の詳細(公式HP)】

- iDeCo(個人型確定拠出年金)とは? ⇒老後資金を自分で作るためのお得な仕組み

- メリット ⇒掛け金が全額控除で、毎年税金が返ってくる

- デメリット ⇒60歳まで資金を引き出せない

⇒運用中の利益は非課税

⇒受け取る時は退職金や年金の控除が使える

⇒口座の維持に手数料がかかる

⇒毎年1回しか掛け金を変更できない

▼『不労所得でセミリタイア』のサイトマップ▼

▼Twitterでも情報を発信中▼

Follow @semiritaia_suzu

主に以下6点の情報を発信中です(^^♪

— 鈴(suzu)@2018年9月セミリタイア予定 (@semiritaia_suzu) 2018年6月30日

①ブログの更新情報

②【速報】トラリピの設定変更

③【速報】株価指数CFDの積立情報

④【速報】スワップの積立情報

⑤【速報】トライオートETFの設定変更

⑥【速報】その他自動売買の設定変更

何か質問があれば質問箱へどうぞ( ^^) _旦~~