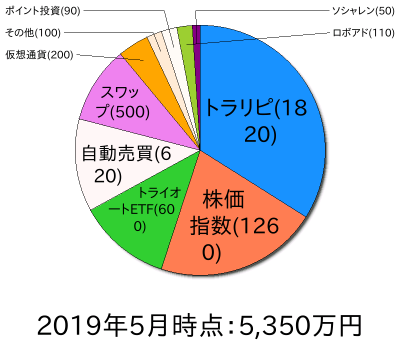

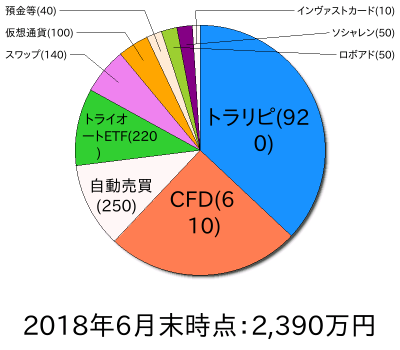

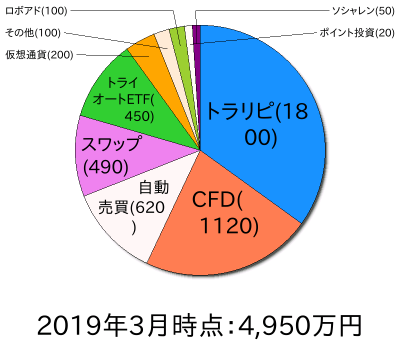

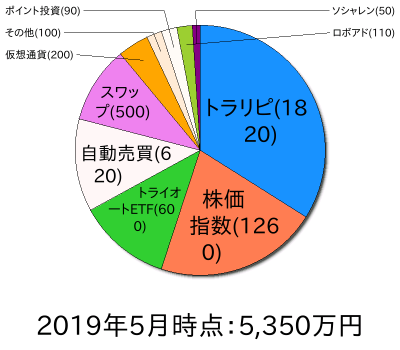

2019年4月末時点の運用資産は約5,350万円でした!!

わたしの運用資産のポートフォリオを公開しています(^^♪

1.運用資産のポートフォリオ

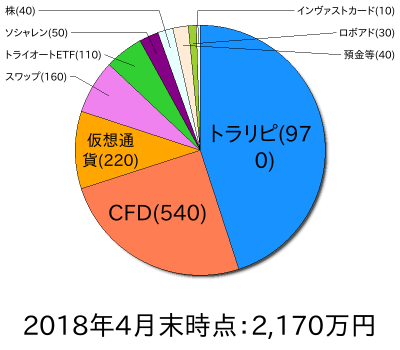

▼2019年5月(4月末)時点のポートフォリオ▼

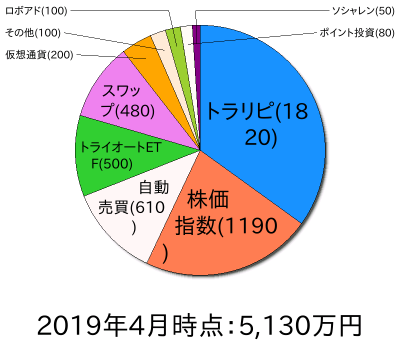

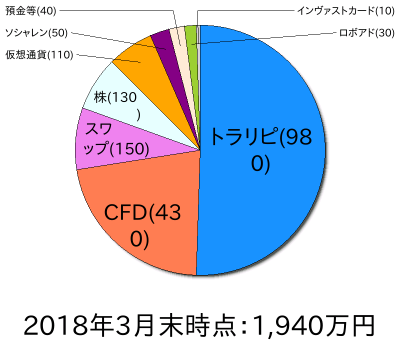

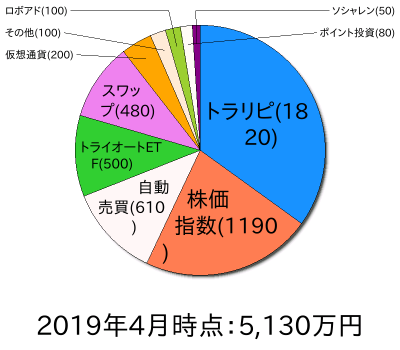

▼2019年4月(3月末)時点のポートフォリオ▼

比較すると約220万円の増加と非常に順調です(^^♪

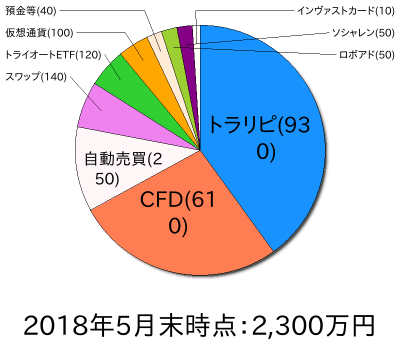

- 株価指数CFD:1,190万円⇒1,260万円

⇒含み益が増加 - トライオートETF:500万円⇒600万円

⇒含み損が減少

また、毎月積立を行っているので、その分も運用資金が増えています。

今後、株や為替が暴落したら、法人から借りる形で資金を引き出し、まとめて買い付けようと考えています(^^ゞ

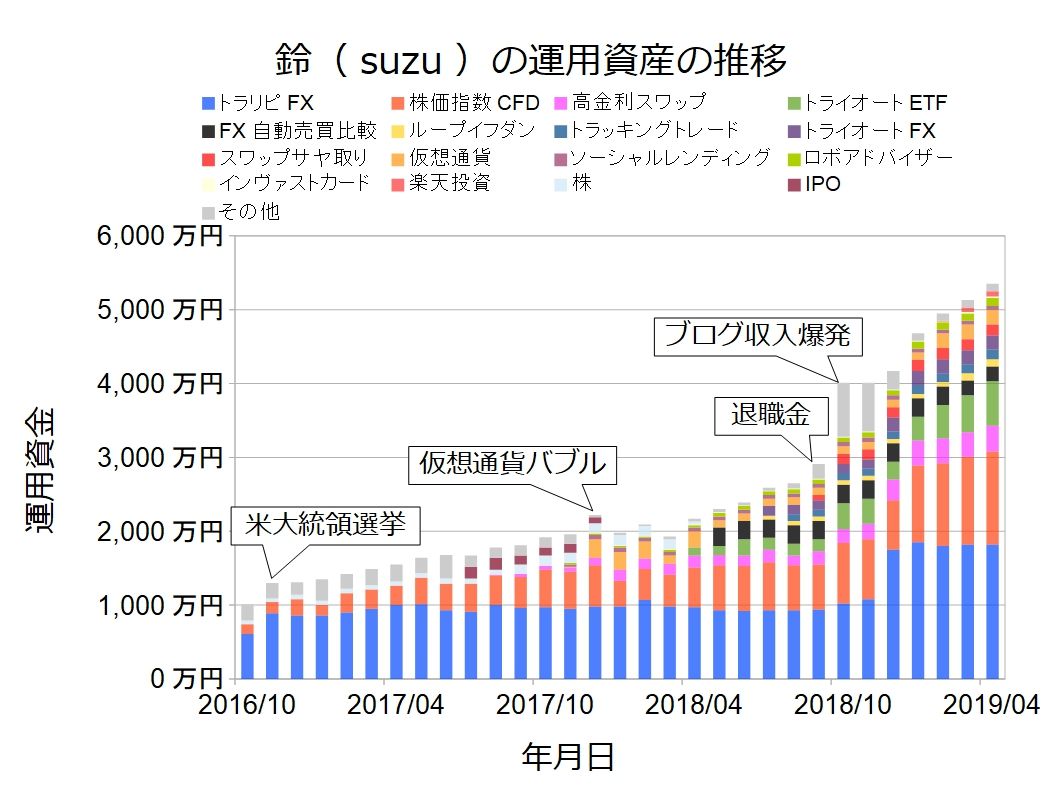

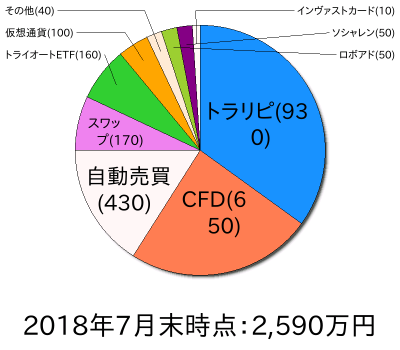

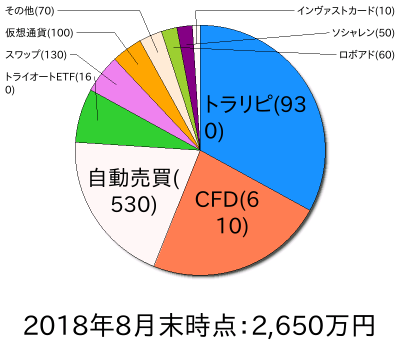

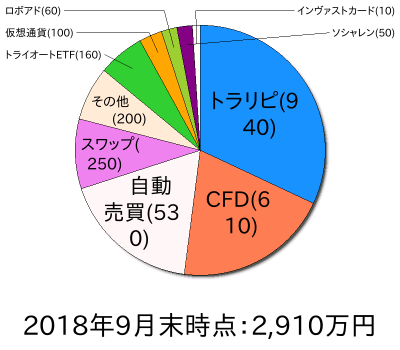

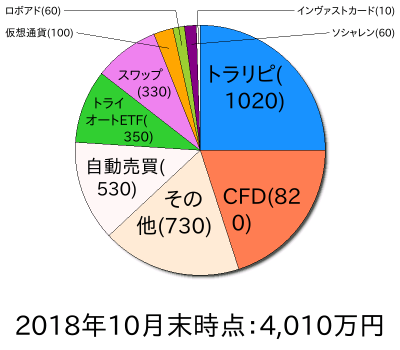

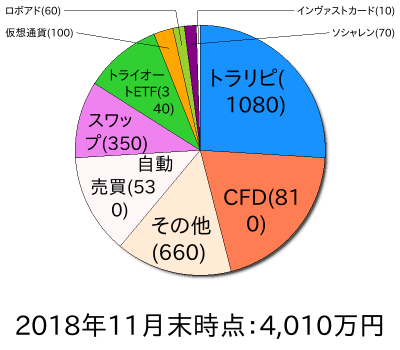

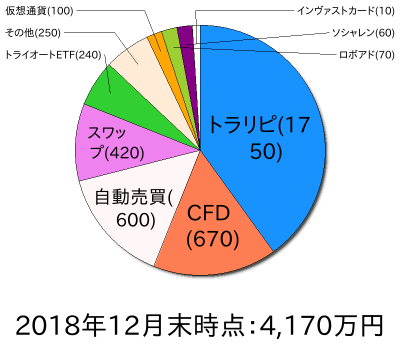

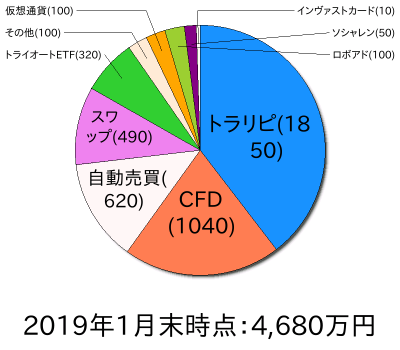

2.運用資産の推移

下の図は運用資産の割合と推移を表しています(#^.^#)

図を見ると一時的に減ることもありますが、順調に資産が増えていることが分かります(^^♪

- 2016年11月:米大統領選挙によりトラリピ爆益

- 2017年12月:仮想通貨バブル

- 2018年10月:ブログ収入大爆発

こういう結果を見ると運用手法や利率を追求しても結局は資金量に負けるという事実を突きつけられて、ちょっとやるせないですね(^_^;)

まあ、2018年9月のセミリタイア後も順調に資産が増えていて何よりです。

また、順調に資産が増えてはいますが、セミリタイアを目的としたわたしの資産運用は、全体的にリスクが高めなので、注意してくださいね。

リスクを取った運用を行えば、当然資産が減ることもあります。

定年まで時間を掛けて老後資金を準備するならもっとローリスクな運用をするべきでしょう。

例えばわたしが楽天で実施している『つみたてnisa』や『iDeCo』などのリスクを抑えた運用の方が老後資金の準備には適しています。

逆に、『つみたてnisa』に毎月3万円、年間で40万円積み立てた程度ではセミリタイアはできません。

そのためセミリタイアを目指していたわたしはトラリピなどリスクを取った運用をメインにしていたわけです。

もちろんだからと言って、いきなり大金でハイリスクな運用を行うのは危険なので、『資格の勉強』や『英会話』、『ジム通い』などの自己研鑽に『資産運用の勉強』を加えて、少額で資産運用を始めるのがいいと思います。

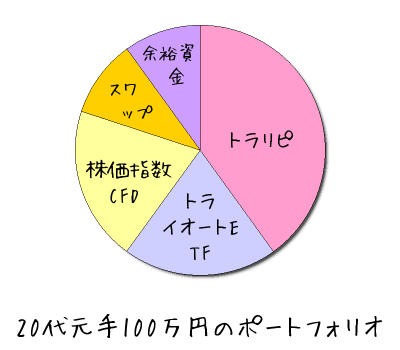

行動を起こしたい人はわたしが元手100万円でセミリタイアを目指すならこう運用するというポートフォリオを組んだので、参考にしてください(^^♪

関連記事:20代が元手100万で資産運用する時のポートフォリオを組んでみた

ただ、このポートフォリオはあくまで勉強が主かつセミリタイアを目的とした配分なので、リスクは普通にありますよ。

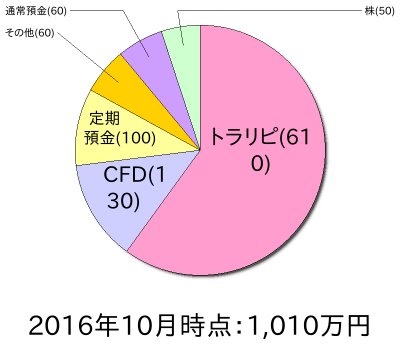

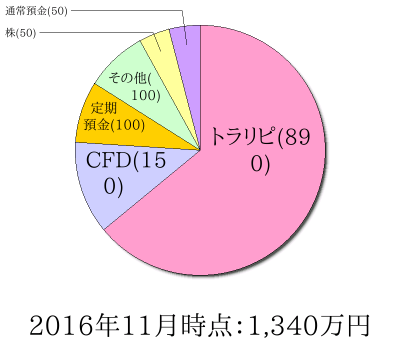

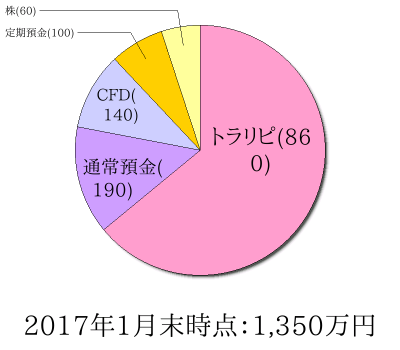

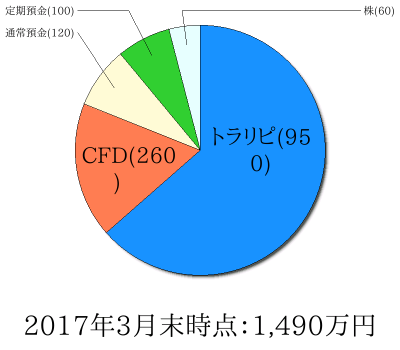

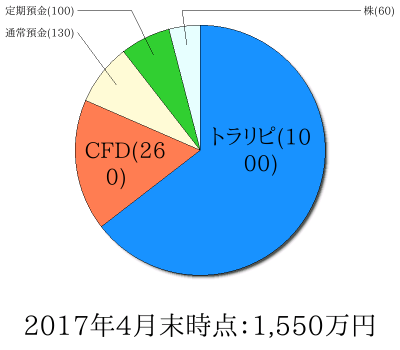

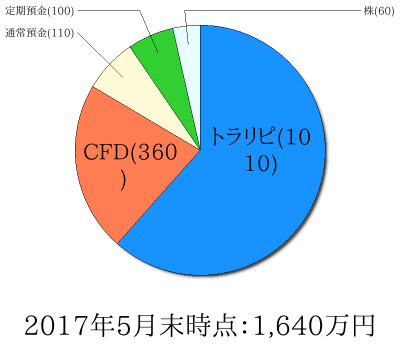

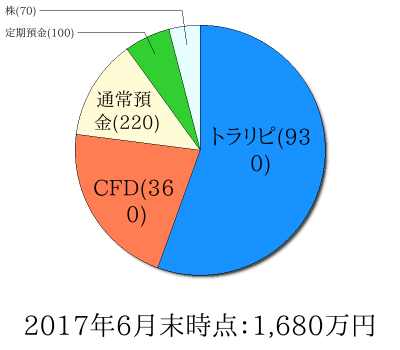

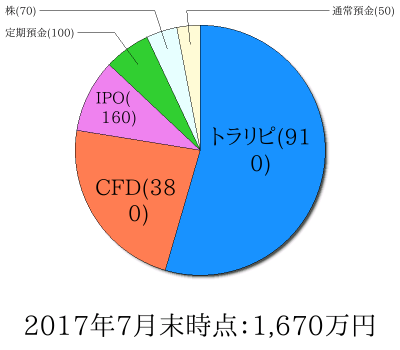

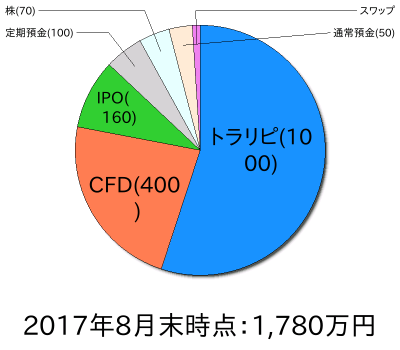

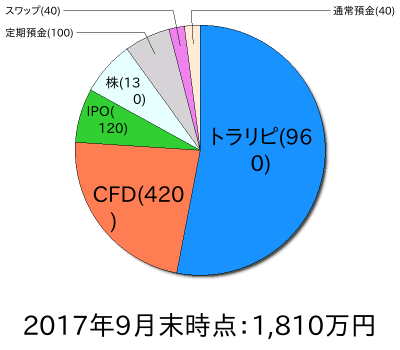

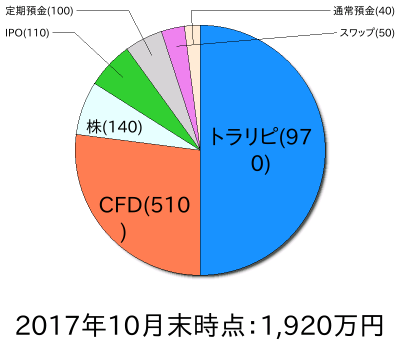

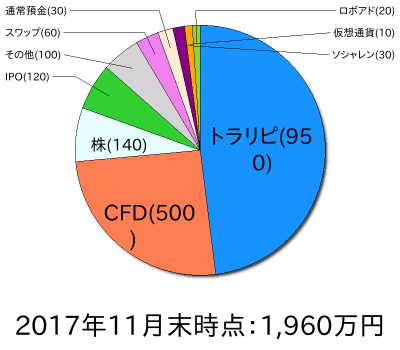

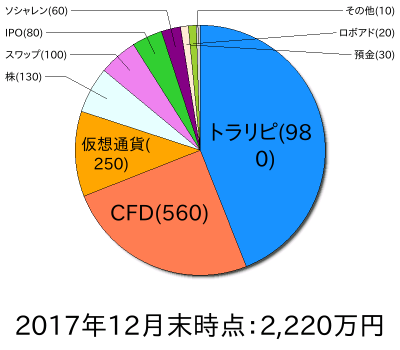

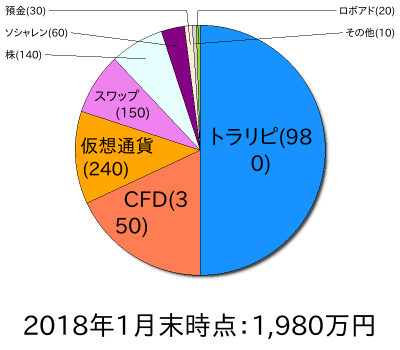

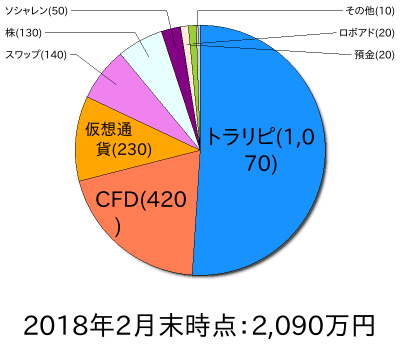

おまけ:ポートフォリオの変遷

最後におまけとしてわたしの資産運用のポートフォリオを過去のモノから順にずらーっと並べておきます。

2016年のポートフォリオ

2017年のポートフォリオ

2018年のポートフォリオ

ポートフォリオを並べてみると徐々に様々な商品へ分散されて行きますが、序盤はトラリピで資産形成をしてきたことが分かります。

ホントわたしはトラリピのおかげでセミリタイアできましたね(^^ゞ

また、トラリピの運用資金は序盤の600万円から現在は1,800万円と大幅に増えていますが、設定自体はほぼ同じです。

つまり、運用初期は今の3倍のリスクを取って運用していたわけです。

まあ、サラリーマン時代は仮にロスカットしても生活はできるので、セミリタイアするためにハイリスクな運用にしていたのです。おすすめはしませんが、どこまでリスクを許容するかは考え方や環境によるので、自分にあったりリスクで運用しましょう。

また、このブログでは勉強用に30万円でトラリピを運用しているのでこちらも参考にしてください(^^♪

設定を毎週最新化(ほぼ変えないけど)し、実績も毎週報告しているので、参考になると思います。

ただ、30万円で資産形成はできないので、あくまでトラリピでの利益の出し方を知るための教材として活用してくださいね。

- トラリピ勉強用の設定

- 10万円でNZD/USD、20万円でAUD/JPYを運用

- 今後の設定変更や対応も参考にできる

- お金を増やすのではなく、お金の増やし方を学ぶ

- 運用実績を毎週報告

▼Twitterでも情報を発信中▼

Follow @semiritaia_suzu

主に以下6点の情報を発信中です(^^♪

— 鈴(suzu)@2018年9月セミリタイア予定 (@semiritaia_suzu) 2018年6月30日

①ブログの更新情報

②【速報】トラリピの設定変更

③【速報】株価指数CFDの積立情報

④【速報】スワップの積立情報

⑤【速報】トライオートETFの設定変更

⑥【速報】その他自動売買の設定変更

何か質問があれば質問箱へどうぞ( ^^) _旦~~