セミリタイアしたいんだけど、どうやって計画を立てたらいいの?

ツールは?手順は?

セミリタイア計画の立て方を教えて!!

こういった疑問に答えていこうと思います(^^♪

- セミリタイア計画にはキャッシュフロー表が便利

- セミリタイア計画の注意点3つ

- セミリタイア計画は方向性を確認するためのもの

どうも鈴(@semiritaia_suzu)です!!

わたしは2018年9月に32歳でセミリタイアを達成しました(^^♪

この記事ではセミリタイアで失敗しないために必須ともいえるセミリタイア計画の立て方を紹介します。

しかも、いきなりではイメージしづらいと思うので、今回はわたしが作成したセミリタイア計画も参考として載せちゃいました(^^ゞ

この記事を読み、たった一つの無料ツールをダウンロードするだけで、セミリタイア計画を立てられるようになります!!

▼【10ステップ】セミリタイア達成ロードマップ

キャッシュフロー表を使ったセミリタイア計画の立て方

セミリタイア計画はライフプランを作る時に使うキャッシュフロー表を使うと簡単にシミュレーションできます(^^♪

(出典:日本FP協会「便利ツールで家計をチェック」より)

- 収入のシミュレーション

- 支出のシミュレーション

- 貯蓄残高のシミュレーション

将来の収支が予想できるので、これを使って理想のセミリタイア計画を立てていきます(^^♪

また、家族がいる人は合わせてライフイベント表も使うと便利です。

(出典:日本FP協会「便利ツールで家計をチェック」より)

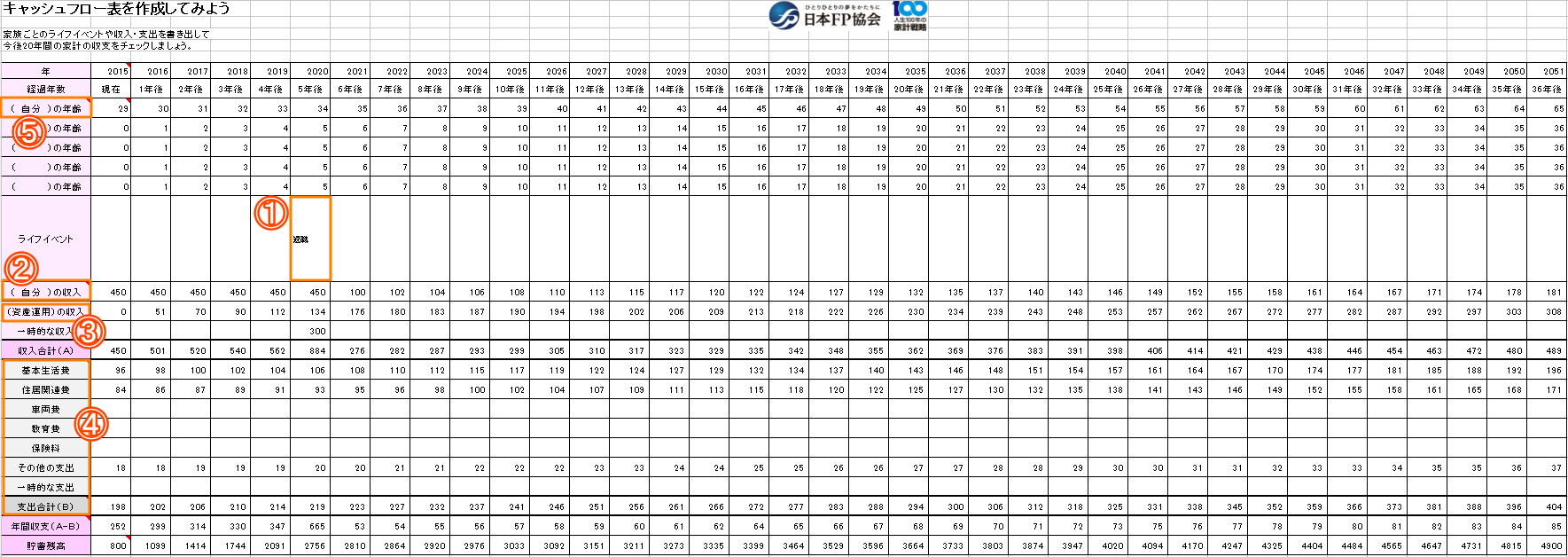

【参考】鈴のセミリタイア計画

では実際にわたしのセミリタイア計画を参考にキャッシュフロー表を埋めていきます。

▼【参考】鈴のセミリタイア計画

小さいため、クリックするか拡大して見てください(^^ゞ

- セミリタイア達成後のわたしが作成した例

- 安易にカツカツなセミリタイア計画を立てないよう、インフレ率などは厳しめに設定

①ライフイベント

結婚や子どもなどのイベント入力しましょう。

家族がいる場合はライフイベント表を併用すると便利です。

わたしの主なイベントは退職⇒退職金だけなので、割愛しました(^^ゞ

②自分の収入

税・社会保険を計算するのが面倒なので、手取りで入力すると楽です。

また、セミリタイア後は簡単な労働収入(わたしの場合はブログ収入)となるので、収入が減ることに気を付けましょう。

わたしはブログが動労収入となるで、副業で月10万円を稼げるようになるまでは基本的にセミリタイアしないつもりでした(^^ゞ

③資産運用の収入

想定している利回りを入力しましょう。

わたしの場合は年間利益率を10%とし、20%の税金を引いて8%としました。

また、貯蓄のすべてを投資に回すわけにはいかないので、貯蓄残高の2割は現金(80%を投資)と想定しました。

- 資産運用の収入=昨年の貯蓄残高×0.8×0.08

④出費関連

生活費や家賃などです。

想定している金額を入力していきます。

また、インフレ(物価の上昇)も考慮しておきましょう。

今回は厳しめに毎年2%のインフレが続くと想定して、計算しました。

また、その他の出費については厳密に算出するのは難しいので、出費全体の10%としました。

わたしの場合は毎年10%増やしておけば家電の買い替えなど対応できると考えました(^^ゞ

⑤作成する期間

年金受給くらいまで作るとイメージが湧くと思います。

ただし、20年以上先となると、年金も物価もどうなっているか分からないので、あくまでイメージでいいと思います。

例えば29歳の時に198万円だった生活費も2%の物価上昇が続くと想定すると、65歳の時には404万円と倍以上になっています。

こういったイメージを明確にできるのがキャッシュフロー表です。

ちなみにわたしのセミリタイア計画を見ると、65歳まで貯蓄が増え続ける余裕過ぎる計画に見えますが、1年早くセミリタイアすると59歳から貯蓄が減り続けるセミリタイアになります。

▼1年早く(4年)でセミリタイアした場合

貯蓄が減り続けるセミリタイアはわたしの性格的にしんどいので、貯蓄が増え続けるセミリタイアを目標にしました(^^ゞ

セミリタイア計画を立てる際の注意点

セミリタイア計画を立てる際の注意点を紹介しておきます。

①1人で作らない

家族がいる場合は1人でつくらないようにしましょう。

- 共働きをするのか?

- 旅行はどれくらいの頻度で行きたいか?

- 家を建てるのか?

- 子どもの学校は公立でいいのか?

お互いの意識が合っていないと、セミリタイア後に困ることになるので、方向性のすり合わせをしましょう。

②依頼する場合は作った人の立場を考慮する

わたしたちはライフプランニングの専門家ではありません。

そのため、セミリタイアする前に専門家に一度見てもらうのもいいと思います。

ただし、その場合は専門家の立場を考慮する必要があります。

特に無料相談の場合、そのFPは保険会社や不動産会社への紹介料で生計を立てていることにるので、その点は意識しておきましょう。

ボランティアではなく、仕事なんだから当たり前です。

頼むなら、相談料から生計を立てているFPに相談する方が無難だと思います(^_^;)

③セミリタイアするまで定期的に見直す

セミリタイア計画って、仕事で追い詰められている時に作ると無茶な計画になりがちです。

わたしも最初は年間利益率20%で、全財産を投資する想定で計画を立てていました。

ただ、仕事が落ち着いた状態で計画を見直してみると、「これは無理だよねー」ってなりました(^_^;)

ライフプランって生き方の羅針盤なので、普通はそんなに頻繁に見直すものではないのですが、仕事で追い詰められている人のセミリタイア計画に関しては見直すべきです。

あとから冷静になると、「こんなに急いで会社辞める必要ある?」とか、「本当に実家暮らしで幸せになれる?」とか、「ホントに結婚しないの?」とか、会社から逃げることを優先したために理想から程遠いライフプランになっているケースも多いと思います。

まあ、わたしがそうだったからね( ̄▽ ̄;)

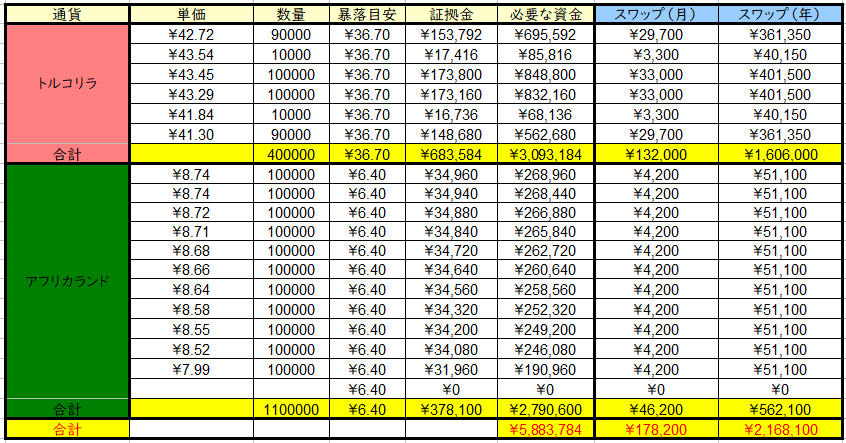

当初はキャッシューフロー表も知らなかったから、年間の不労所得を書いただけ。

トルコリラスワップをメインに月18万円、年間200万円のスワップ収入でセミリタイアする計画を立てています。

仕事で最も追い詰められていた時期とはいえ絶望的な計画。

これでセミリタイアしないで本当に良かった(;'∀')

仕事を辞める前なら簡単に方針転換できるので、何度も確かめるのがいいでしょう。

経験者から言わせてもらうと、ホントに最初は酷いのが出来上がると思いますよ(^_^;)

セミリタイア達成ロードマップでも『⑧定期的にセミリタイア計画を見直す』というステップを設けています。

▼【10ステップ】セミリタイア達成ロードマップ

【セミリタイア後】セミリタイアなら立て直せる

セミリタイア計画は立てるんですが、計画外のことが起こることも覚悟しておくべきでしょう。

予想より資産運用の利回りが悪くてもおかしくないですし、ケガや病気、災害に巻き込まれるなど、計画通りの生活を送れない可能性も十分にあり得ます。

セミリタイア計画はあくまで方向性を確認するためのものです。

計画通りに推移していれば順調であることが分かりますし、貯蓄が少なければ計画通りに生活するのは難しいことが分かります。

そして、もし貯蓄が計画を下回っているとしても資産運用で帳尻を合わせようとしてはダメです。

運用額を変えずに利益を増やすためにはリスクを上げるしかありません。

無理な運用をすると逆に資産を失い、セミリタイア生活を続けられなくなる可能性が大きくなります。

ここで”セミ”リタイアであることが活きてきます。

わたしたちが目指しているのはセミリタイアなので、簡単な労働収入のあてがあります。

ブログ、データ入力、アルバイトの時間を増やすなど、稼ぐ手段は何でもいいです。

わたしなら新たなブログを立ち上げると思いますし、他にも負担にならない労働収入として週2でアルバイトをしていたのなら、それを週4に増やすとかでもOK。

重要なのは収入を増やそうと思った時に葛藤なくすぐに始められることです。

もし資産運用以外の収入のあてがないと、就職活動が必要になり精神的なハードルが高くなります。

そうなると資産運用で帳尻を合わせようとして、失敗まで一直線です。

セミリタイア計画は方向性の確認に役立つもの。

もし、目指すべき方向からずれてきたら、節約や労働など資産運用以外の手段で修正しましょう!!

【まとめ】セミリタイア計画の立て方

今回はセミリタイア計画の立て方を紹介しました。

セミリタイア計画を立てて、セミリタイア生活を具体的にイメージしてみてください(^^♪

- セミリタイア計画にはキャッシュフロー表が便利

- セミリタイア計画の注意点3つ

- セミリタイア計画は方向性を確認するためのもの

- キャッシュフロー表:https://www.jafp.or.jp/know/fp/sheet/

- ライフイベント表:https://www.jafp.or.jp/know/fp/sheet/

- オープンオフィス※:https://www.openoffice.org/ja/

おまけでファイナンシャルティーチャーというサービスもあります。

ファイナンシャルティーチャー:https://financial-teacher.net/index.htm

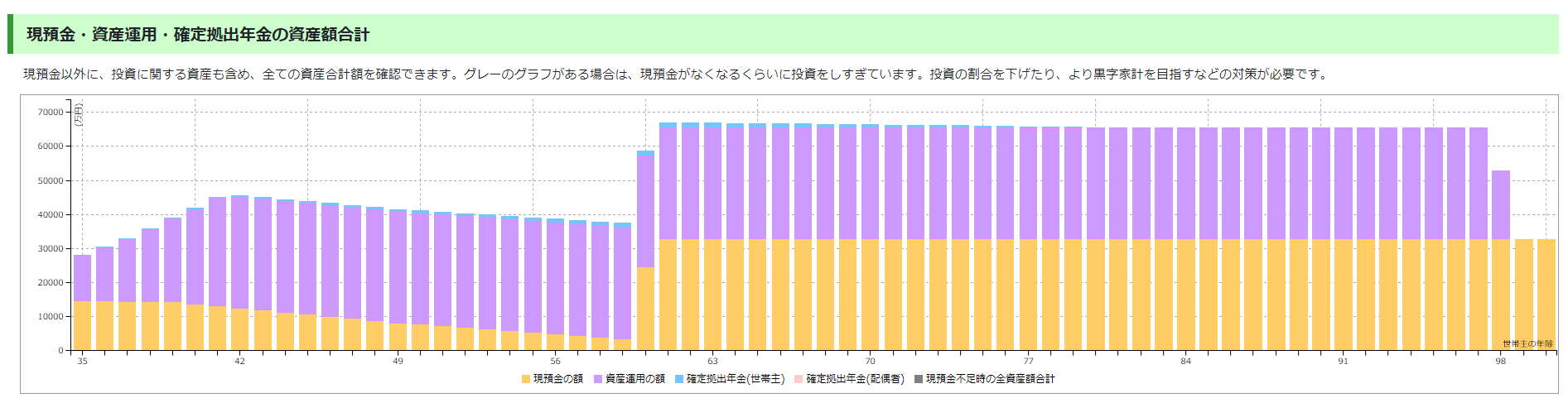

▼シミュレーションをグラフで表示

ただ、これには資産運用をしながら一部を取り崩すシミュレーションができないというセミリタイア計画としては致命的な欠点があるので、キャッシュフロー表をメインにしました。

「定年まで働く」+「資産運用をして定年したら取り崩す」というシミュレーションは出来るのですが、「年利5%で運用しつつ、毎月20万円ずつ取り崩す」のようなシミュレーションはできません。

ただ、資産運用以外の部分のシミュレーションにはいいと思います(^_^;)

以上、失敗しないセイミリタイア計画の立て方!!32歳でセミリタイアした鈴の参考例付き……でした。

セミリタイア計画を立ててイメージを明確にしよう!!

▼【10ステップ】セミリタイア達成ロードマップ

▼LINEで更新通知を受け取る▼

▼Instagramでも情報を発信中▼

▼Twitterでも情報を発信中▼

本日でサラリーマン終了です(*^^*)

— 鈴@3年でセミリタイア達成 (@semiritaia_suzu) August 30, 2018

しっかりと挨拶回りをしてきます!!

ただ、最後の最後まで全く実感がわかないですね(^-^ゞ pic.twitter.com/NCotpuDwGe