自分年金作りではセミリタイアするまでに10年以上かかる。

とてもじゃないけど、そんなに耐えられない。

3年でセミリタイアした鈴のやり方を教えて!!

こういった疑問に答えていこうと思います(^^♪

- 500万円で鈴のトラリピ設定(2,000万円ver)を運用する

- 大暴落までに2,000万円貯められれば逃げ切り成功

どうも鈴(@semiritaia_suzu)です!!

わたしがセミリタイアできた秘密である鈴のトラリピ設定は設定も実績も公開しているので、誰でも同じ運用が可能です。

▼鈴のトラリピ設定

また、鈴のトラリピ設定は運用に2,000万円必要となることから、30万円スタート、毎月3万円の積み立てで鈴のトラリピ設定を構築していく自分年金作りも公開しています。

▼30代から受け取れる自分年金の作り方

これにより毎月3万円の投資ができれば、誰でもわたしと同じようにセミリタイアを目指せる仕組みができました(^^♪

しかし、自分年金作りは初心者でも運用できるよう、かなりリスクを抑えたやり方にしてしまったので、セミリタイアするまでに10年以上の時間がかかります。

望まない会社勤めで精神をすり減らしているわたし達にとって10年は長すぎるので、今回はわたしが3年でセミリタイアを達成したやり方を解説します!!

トラリピを基礎から学びたいって人は以下の記事をどうぞ。トラリピ運用のロードマップです(^^♪

▼トラリピ完全ロードマップ【基礎・実践・応用】

トラリピでセミリタイアするための逃げ切りプラン

- 500万円以上の資金を用意できる

- 毎年100万円以上は入金できる

- 貯蓄がゼロになっても生活に困らない

- 500万円で鈴のトラリピ設定を運用する

実行できる人の条件は厳しい(特に子供がいる場合には)と思いますが、やること自体は単純です(^^♪

▼鈴のトラリピ設定

大暴落までに2,000万円貯めて逃げ切るという考え方

なぜ2,000万円で運用している鈴のトラリピ設定が500万円で運用できるのか?

その絡繰りを解説していきます。

リーマンショック級の暴落なんて毎年来ない

鈴のトラリピ設定はリーマンショック時の値動きにも耐えらえる資金を投入しています。

▼鈴のトラリピ設定の必要資金

▼複数通貨ペアのリスク管理

ただ、リーマンショック級の暴落なんて毎年は来ないですよね?

つまり、リーマンショック級の大暴落を想定しなければ2,000万円なんて大金は必要ないのです。

勿論、10年、20年と運用を続けるなら、リーマンショック級の暴落も考慮する必要があるでしょう。

しかし、セミリタイアまでの期間が3年や5年なら、大暴落が来ないことに掛けて逃げ切る戦略でもいいのでは?と考えたわけです。

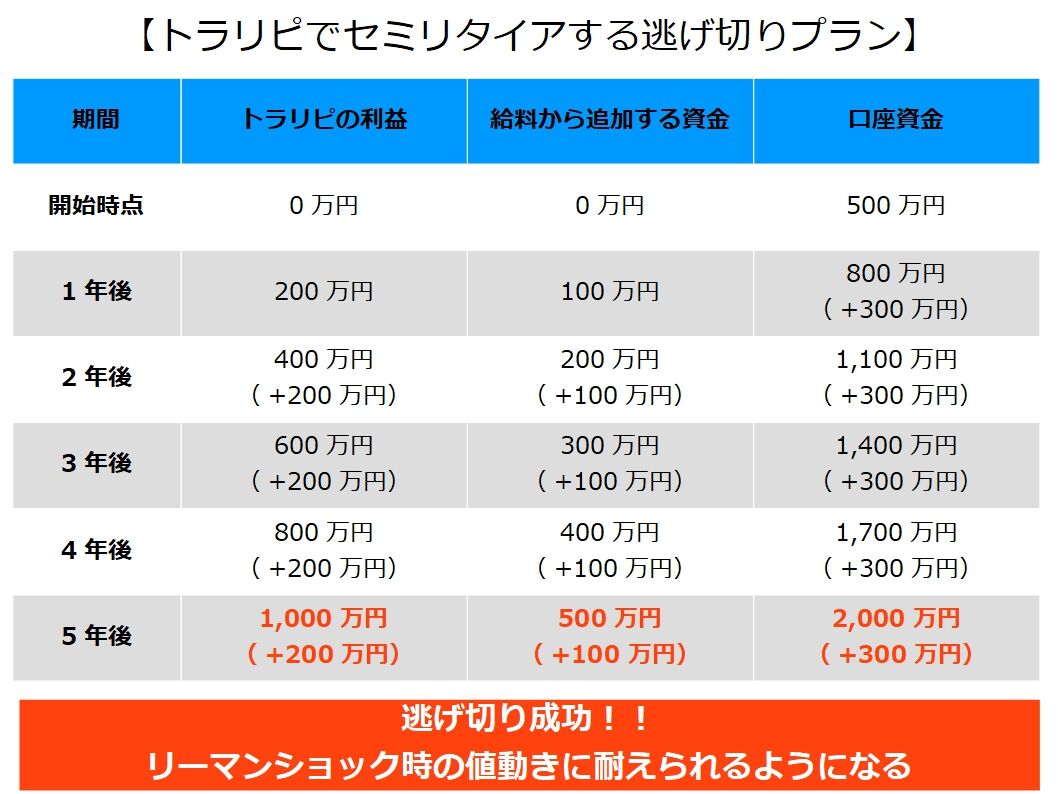

これが実際にわたしが5年間でセミリタイアするために実行した計画です。

- 鈴のトラリピ設定は月平均20万円なので、年間200万円と少なめに見積もり

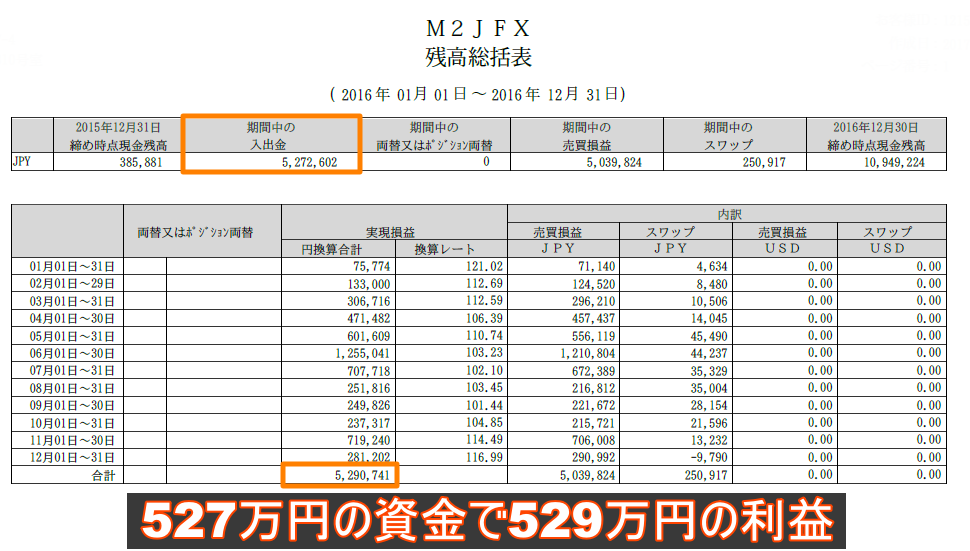

- 実際は2016年が当たり年で1年間で500万円以上の利益が出たので、3年でセミリタイアを達成

▼実際の1年目の利益(500万円超え)

- 最初に500万円用意

- 毎月の給料からトラリピ口座に入金

- トラリピで発生する利益はトラリピ口座に残す

- 最初から完成形なので、設定は追加しない

2,000万円まで行けば、リーマンショック時の値動きでも耐えられる資金量になります。

しかもこのやり方なら、時間の経過と共に口座資金が増えていくので、ロスカットさせる可能性が低くなっていきます。

もちろん、最初からこんなにスマートに計画を立てられたわけではなく、投資を始めたばかりの頃はボロボロになりながら、試行錯誤しました。

その辺の泥臭いドタバタは以下の記事をどうぞ( ^^) _旦~~

▼【実録】3年でセミリタイアするまでに鈴が経験したこと

最初は証拠金が足りない

鈴のトラリピ設定を発注するには証拠金が800万円ほど必要になります。

ロスカットの判定に使われる維持率の計算式は「有効証拠金 ÷ 総必要証拠金(発注証拠金+有効証拠金) × 100」 ではなく 、「有効証拠金 ÷ 必要証拠金 × 100」なので、ポジションを持っていない発注証拠金はロスカットに影響しません。

▼トラリピの口座状況の見方を解説

ただし、発注時に総必要証拠金がないと設定を発注することができません。

そこで、ポジションを持つ可能性が低い注文は、一旦発注を見送ります。

例えば豪ドル/円は50円~110円のレンジにトラリピ仕掛けていますが、50円とか110円のトラリピなんて、80円前後で推移している今は必要ないですよね?

そういった注文を発注しないことで発注証拠金を節約します。

- 完成ver:50.10円-80.00円⇒300本

- 一部発注ver:70.10円-80.00円⇒100本

運用開始後に70円を割るなら、65.10円-70.00円、60.10円-65.00円……のようにレンジを拡張していきます。

相場が大きく動く頃には口座資金も増えているので、問題なく発注できる可能性が高いです。

【非推奨】いざという時のカードローン

カードローンをお勧めする気は全くないんですが、わたし自身がそれを使って成功してしまった過去があるので、紹介しておきます(^_^;)

カードローンを使う場合でも常に借りておく必要はありません。

リーマンショックもコロナショックもそうでしたが、為替の暴落って短期間であることが多いので、暴落したらカードローンで当座をしのぎ、相場が回復したら返済してしまいます。

▼豪ドル/円のチャート(最安値は短期間)

わたしはサラリーマン時代に600万円の枠を持っていましたが、100万円を2週間借りても利子は2,000円程度と、全然大したことはありませんでした(^^ゞ

大手企業のサラリーマンなら、信用が高く枠も大きいので、恐らく1年~2年で安全圏まで行けます。

カードローンを勧める気は全くないんですが、給料から年間100万円くらい投資に充てられる稼ぎがあるなら、2,000万円貯めてセミリタイアは結構ハードルが低いです。

ただし、あくまでカードローンは借金であることを忘れてはいけません。

運用を開始して速攻で大暴落に見舞われる可能性もあります。

カードローンを突っ込んでロスカットした場合は目も当てられない事態になるので、利用は避けた方が無難です(^_^;)

維持率の調整

実際の維持率の調整はこんな感じでやってました。

- 500%台:出金して他の運用に回す

- 400%台:丁度良い

- 300%台:給与から入金する

- 300%を割る:全力で入金

500%台まで行った時は出金して、株価指数CFD積立に割り振るとか、今で考えるとかなり無茶なことしてましたね(^^ゞ

2017年7月以降は口座状況のスクショが残っていたので、参考までに貼っておきます。

▼2017年7月1日時点(維持率436%)

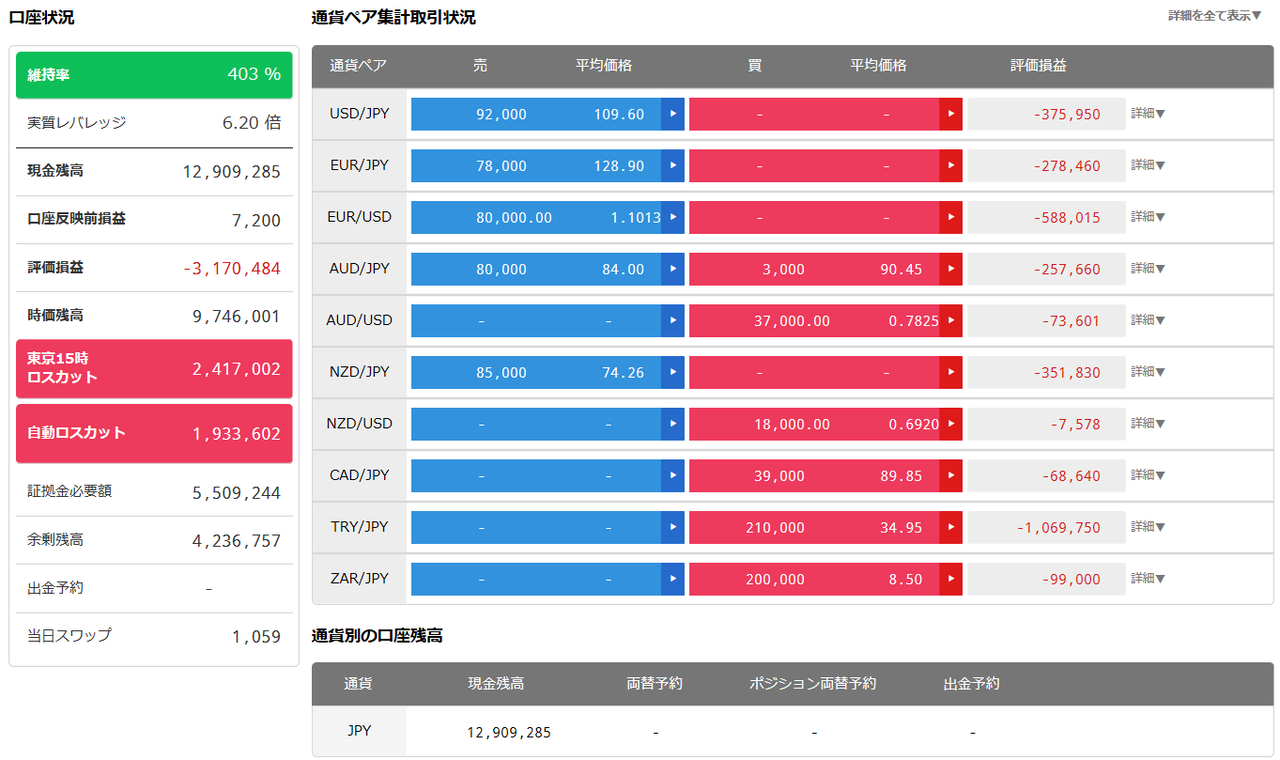

▼2017年8月1日時点(維持率403%)

▼2017年9月1日時点(維持率498%)

▼2017年10月1日時点(維持率402%)

▼2017年11月1日時点(維持率403%)

▼2017年12月1日時点(維持率398%)

▼2018年1月1日時点(維持率395%)

▼2018年2月1日時点(維持率401%)

▼2018年3月1日時点(維持率513%)

▼2018年4月1日時点(維持率483%)

▼2018年5月1日時点(維持率432%)

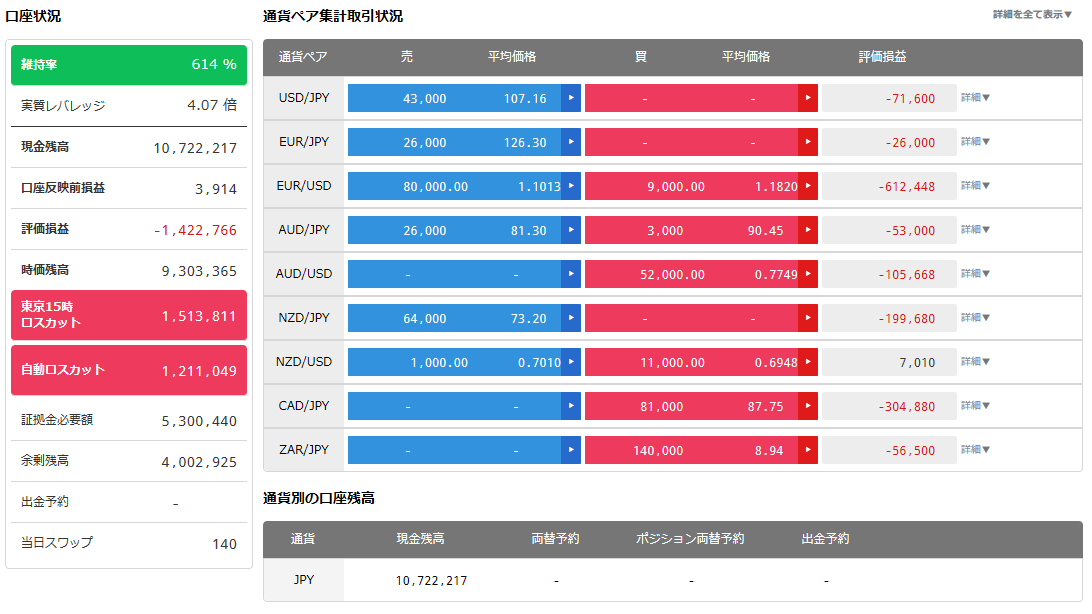

▼2018年6月1日時点(維持率614%)

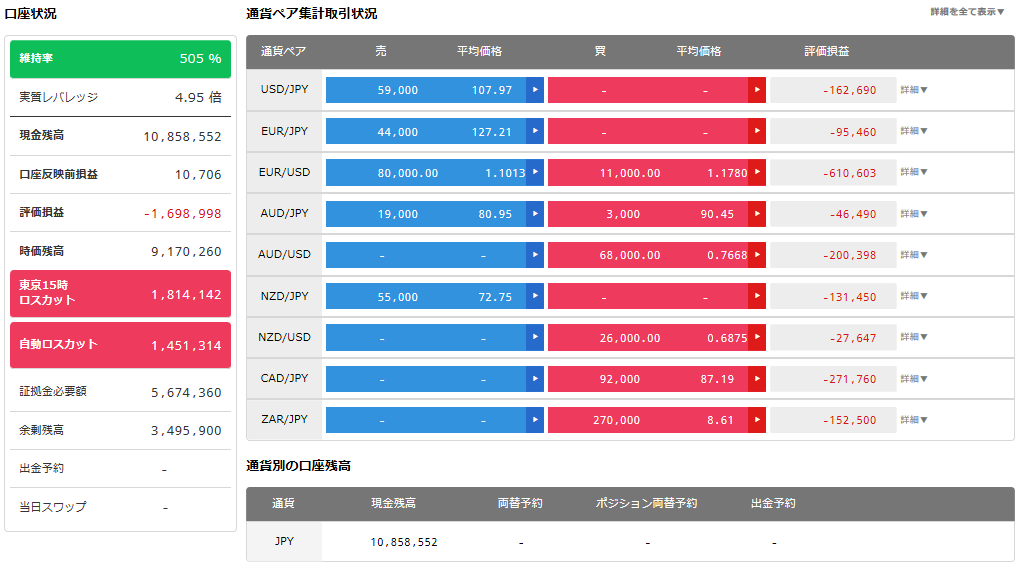

▼2018年7月1日時点(維持率505%)

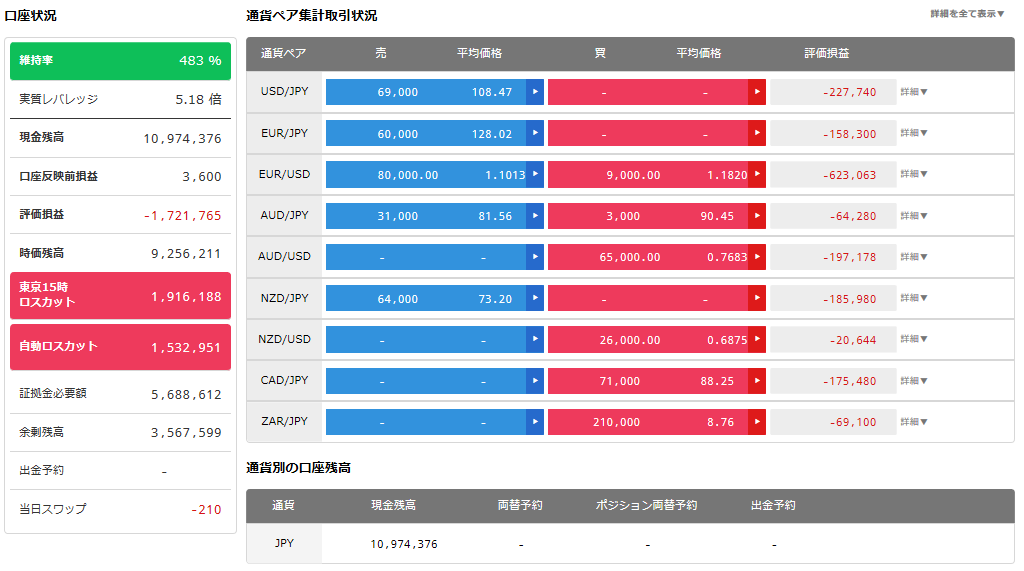

▼2018年8月1日時点(維持率483%)

▼2018年9月1日時点(維持率507%)

▼2018年10月1日時点(維持率453%)

▼2018年11月1日時点(維持率531%)

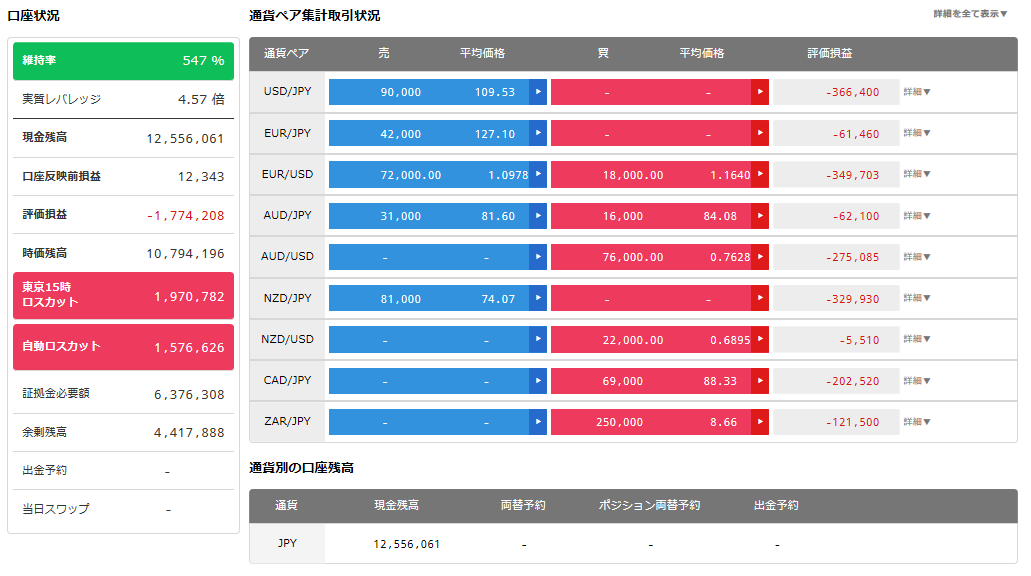

▼2018年12月1日時点(維持率547%)

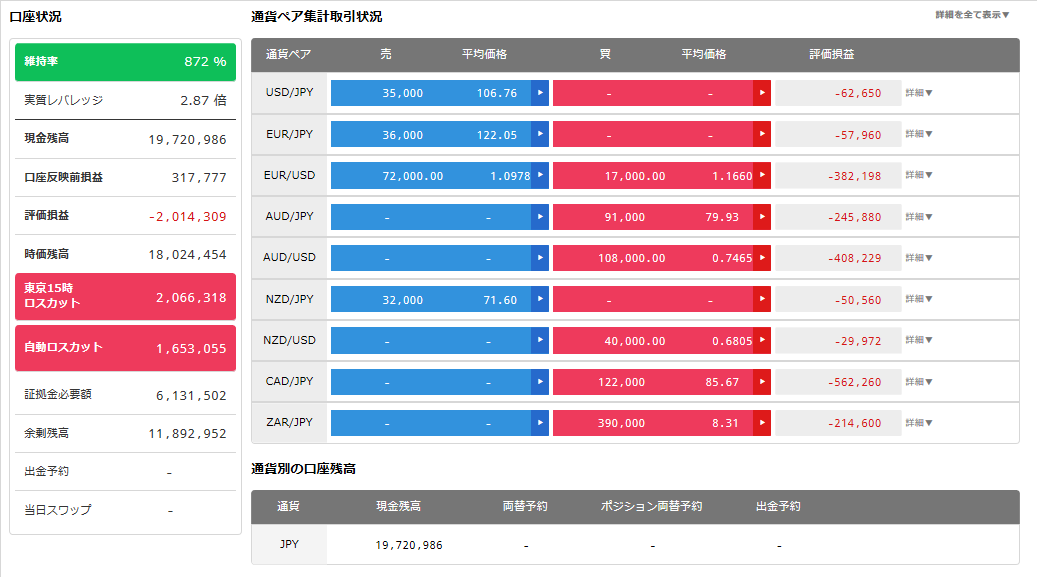

▼2019年1月1日時点(維持率872%)

2018年9月にセミリタイアを達成して安定収入もなくなったので、資金を約2,000万円まで追加して、リーマンショック時の値動きに耐えられるようにしました(#^.^#)

これ以降の口座状況を見たい人はトラリピの月次報告にて、口座状況のスクショを貼っているので、確認してみてください。

▼トラリピ月次(カテゴリー)

【まとめ】トラリピでセミリタイアするための逃げ切りプラン

以上がわたしが実践したトラリピでセミリタイアするための逃げ切りプランです。

わたしの場合は1年目(2016年)に500万円以上の利益と当たり年だったことと、年間200万円は給料から追加出来たので、3年で達成とホントに運が良かったと思います(^^ゞ

正直、この頃は仕事がメチャメチャきつくて、「トラリピで成功すればセミリタイアできる」ということが心の支えでした。

「もう少し利回りが上がれば」

「もう少し節約してトラリピに回せる資金を増やせれば」

と、何度もシミュレーションを繰り返す日々でした。

今振り返れば、時間が勿体ないのですが、

「月1万円増やせばセミリタイアが1ヵ月早められるかも」とか、

「退職金を考慮すればもっと早くても」、

「いやでも冬のボーナスは貰っておきたいから12月退職の方が」、

「流石にボーナス月に辞めるのは気まずいから1月にするか」とか、

考えるのことで心のバランスを取っていた気がします。

こんなの投資ではなくギャンブルなので、万人に勧める気はありませんが、わたしに取っては心の支えとなった方法なので、会社勤めで心が折れそうな人は参考にしてください(^_^;)

実際のところ、開始3年くらいの間リーマンショック級の暴落がなければ逃げ切れるので、10回やれば7回~8回は成功するんじゃないかなと思っています。

勿論、リーマンショックを上回る暴落が来る可能性もありますし、絶対成功する方法ではありませんが、セミリタイア達成と言うリータンに比べればリスクはつり合っているかなと……

くわえてロスカットしても証拠金は残るので、500万円スタートで速攻大暴落が来ても必要証拠金の400万円程度は残るので、それはそれでそこまでのダメージではないんですよね。

というわけで『早くセミリタイアしないと耐えられない』って人はわたしと同様に挑戦する価値はあるんじゃないかと思います(#^.^#)

以上、【3年で達成】トラリピでセミリタイアするための逃げ切りプラン(500万円スタート)……でした!!

関連記事:

運用する鈴のトラリピ設定は以下の記事をどうぞ( ^^) _旦~~

▼鈴のトラリピ設定と運用実績

トラリピでセミリタイア!!

\今なら限定レポートが貰えます(^^♪/

▼LINEで更新通知を受け取る▼

▼Instagramでも情報を発信中▼

▼Twitterでも情報を発信中▼

本日でサラリーマン終了です(*^^*)

— 鈴@3年でセミリタイア達成 (@semiritaia_suzu) August 30, 2018

しっかりと挨拶回りをしてきます!!

ただ、最後の最後まで全く実感がわかないですね(^-^ゞ pic.twitter.com/NCotpuDwGe